近几年,新能源市场的爆发激起了区域间对于中国“新能源之都”称号的角逐。目前,全国已有重庆、深圳、武汉、合肥、西安、常州、广州、襄阳、惠州、宜昌、成都等城市提出了相关的目标方向。

梳理中发现,这些城市多数锚定新能源汽车产业方向。其中不乏部分造车“老兵”转换赛道,基于历史上的汽车工业底蕴切入新能源汽车风口,锻造新优势,例如重庆、武汉、广州等;也有部分是新能源汽车产业的后起之秀,依靠大力度的扶持政策、合理的投资布局以及头部车企的加持在新能源汽车城市的内卷中谋得一席之地,例如西安、合肥等。

不可否认的是,尽管各地均在加码新能源汽车产业,但率先布局的城市和企业已在市场上占据份额和优势。

但新能源产业的产业链较长,涉及相关领域较广,除了在动力电池、整车等热门领域内卷外,部分城市开始探索从配套、服务、科技等软实力上做文章,同时开辟产业链其他环节上的新赛道,在新能源产业竞争中将自身优势最大化。

“新能源之都”的竞争是否只是头部城市之间的较量,还有待考量。

多城角逐新能源汽车梳理中发现,目前国内新能源产业发展版图中占据重要位置的主要城市,大多锚定的仍是新能源汽车这一方向,参与“新能源汽车之都”的角逐。例如,武汉在2009年率先喊出成为“新能源汽车之都”的口号;合肥2020年提出,要深入实施发展新能源汽车的国家战略,加快建设全国新能源汽车之都;西安也提出,到2025年,将打造成全国一流的新能源汽车产业基地,成为新能源汽车之都。

武汉可以算得上是老牌造车厂转型中“吃螃蟹的人”,是全国最早一批提出“新能源汽车之都”构想的城市。与其他转换赛道的汽车城类似,武汉参与新能源汽车竞争主要依靠本土头部车企的转型布局,东风就提出了从2020年起4年内在武汉投资400亿元布局新能源汽车、智能网联以及自动驾驶技术、共享出行等新业务。

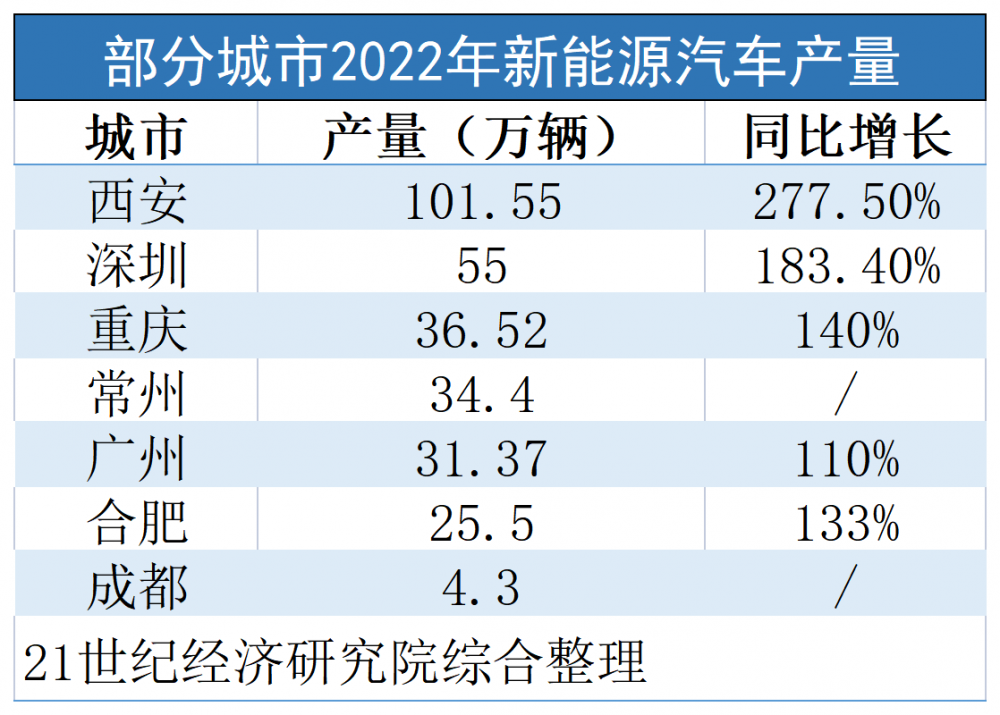

但目前来看,武汉的优势还未充分发挥出来,在新能源汽车产销量、新能源产业重大项目落地等数据上与其他城市横向对比中并不突出。从规划中看,今年武汉新能源汽车产量或将达到30万辆。

作为中国三大汽车城之一的广州,在广汽的引领下,带动珠三角地区逐步构建起汽车产业完成的产业链。在切入新能源汽车赛道过程中,广州从没有一家车企量产新能源整车逐步在全国新能源汽车产销量中占领一席之地。然而不可否认的是,广州新能源汽车产业发展目前仍依靠本土企业的培育孵化,新势力并不算多。

作为国内新能源汽车渗透率最高的城市之一,发力配套是广州的另一思路,广州由此提出要打造“超充之都”,到2024年将建成超级快充站约1000座。这一方面将加强广州新能源汽车的推广应用,同时也能够提升广州对于新能源车企和项目的吸引力。

同样是造车“老兵”的重庆,由于长安汽车向新能源领域转型较早,目前在同类城市中优势突显。2022年,重庆新能源汽车产量胜过广州、武汉,为36.52万台,同比增长了1.4倍。产销数据的“飘红”也提振了重庆发展新能源汽车产业的信心,重庆提出的目标是打造万亿级智能网联新能源汽车产业集群。

事实上,竞逐新能源汽车赛道的不止老兵,还有新秀。且从产量上看,西安、深圳等地2022年新能源汽车产量已经超越了部分老牌汽车城市。其中,西安表现最为突出,2022年,西安实现新能源汽车产量101.55万台,成功超越上海,问鼎中国新能源汽车产量第一城,增速达到277.5%。

西安缘何摘得第一?这主要得益于与比亚迪的深度绑定。虽然如今比亚迪“遍地开花”式布局了众多城市,但西安早在20年前就已与比亚迪成功牵手,并通过政策扶持、人才供给和资金保障等多方面给予了比亚迪在本土发展的全方面扶持,这是一场双赢,西安同时也获得了新能源汽车领域的厚积薄发。数据显示,2022年产自西安的101万多辆新能源汽车中,比亚迪汽车占比达97.9%。

深圳在2022年也跑出了同比183.4%的增速。与其他传统汽车重镇相比,深圳在燃油车制造领域基础薄弱,而新能源汽车风口的出现,为深圳汽车产业的发展带来了契机。

深圳的优势一方面在于其雄厚的科技力量,华为、腾讯、大疆、AutoX等科技公司囊括自动驾驶、操作系统、人工智能、车规级芯片等细分领域,为智能电动车的发展组建起“供应链”。另一方面,深圳拥有丰富的应用场景,能够为新能源及智能网联汽车的市场应用提供充足的想象空间。这无疑是对车企的强大吸引力,《2022胡润中国新能源产业集聚度城市榜》显示,深圳已成为中国新能源产业集聚度最高的城市。

21世纪经济研究院认为,目前来看,新能源汽车仍是城市切入新能源赛道的主要方向,除老牌汽车城外,部分城市通过合理的投资布局和政策加持成为竞逐“新能源汽车之都”中的新势力。可以看到,车企在选择入驻城市时不再仅仅关注当地的汽车工业底蕴,人才供给、科创能力、应用场景等配套资源也成为重点,这一趋势在新能源和智能网联汽车提速发展下尤为明显。各地需在夯实汽车产业基础的同时完善各方面配套能力,为产业发展营造完整、良好的生态。

从不同角度切入赛道可观的市场潜力下,众多城市均想分一杯羹,区域之间的竞争也日趋激烈。但不可否认的是,新能源整车领域仍然是头部城市之间的游戏,其他城市想要在短时间内异军突起难度较大。但是新能源产业链长,涉及的相关产业广,部分城市选择适时转换思路。

就例如成都的目标同样是世界级新能源和智能网联汽车产业高地,若从新能源汽车产量来看,成都2022年仅为4.3万辆,成都的路径是:打造具有区域带动性的车载智能生态之城、全国代表性的智驾应用引领之城、国际影响力的清洁能源驱动之城。

就成都发展新能源产业的优势而言,早年电子信息产业的基础让成都拥有浓厚的互联网科技氛围,从而带动当地车联网领域的发展。不少车企愿意将研发中心设在成都,例如威马汽车的全球研发中心、高合汽车的西部软件研发基地、一汽大众的数字化研发中心等。

这无疑推动成都提速迈向其构想中的车驾智能生态之城,同时也推动了新能源汽车在当地的应用推广。而成都亦在发力提升清洁能源在本地能源消费中的比例,优化当地能源结构,根据规划,到2025年,成都清洁能源消费占比将达到68%以上。

成都是国内城市转换思路切入新能源赛道下的缩影。事实上,已经行动的不止成都,还有常州、惠州、宜昌等城市。当被宁德时代所成就的“动力电池之都”宜宾成为样板,部分城市也想在动力电池这一电动汽车最核心部件领域去分一杯羹,常州、惠州、宜昌均大力布局了动力电池产业。

例如,常州已经逐步构建起动力电池完整的产业链条,动力电池产业链的完整程度高达97%;2022年,常州动力电池产业产值同比增长超140%,连续两年实现产业倍增。广东惠州也正在动力电池领域奋起直追,国内排名前十的动力电池企业,有三家在惠州有设立生产基地。而宜昌则基于自身特殊的磷矿资源禀赋,借助招商引资吸引多个百亿量级重大动力电池项目落地,推动动力电池产业在当地萌芽生长。

但在动力电池产能过剩,且宁德时代和比亚迪两大巨头占据大部分市场份额的格局难以改变之下,后起直追的城市能在这一领域分得的市场资源和红利有限。因此,部分城市选择在新能源产业链的构建上做文章,打造完整的产业闭环。

与众多冲击“新能源汽车之都”的城市不同,常州提出的目标是做“新能源之都”,这对常州在除新能源汽车以外其他领域的发展提出了新的挑战。常州提出的目标是,打造“发储送用”新能源产业闭环。

目前来看,常州在这四个领域均具有一定基础。除整车应用外,发电领域,常州太阳能光伏产业链完整,规模位居全国前列,且拥有天合光能等领军企业牵头;储能领域,常州早先便布局储能技术研究院,并通过招商引资引进动力和储能电池生产及配套企业80余家;输送领域,常州被誉为“世界变压器之都”。根据规划,到2025年,常州新能源产业规模将超万亿元。

而宜昌则是其中唯一提出要打造“清洁能源之都”的城市。坐拥世界级工程三峡大坝的宜昌,拥有得天独厚的自然资源和矿产优势。从产、供、消三方面来看,宜昌具备建设清洁能源之都的基础条件。但过去一段时期,宜昌良好的资源优势并未充分转化为产业发展的优势,由此带来的问题也显而易见,目前,宜昌清洁能源产业产值为298亿元,这一规模在全国发力新能源之都的众多城市中并不算突出。而宜昌的目标是,力争到2025年清洁能源产业规模达到700亿元。要在两年时间里实现产值翻倍,宜昌仍需发力。

21世纪经济研究院认为,目前来看,中国新能源产业仍在延续去年下半年的加速势头,较大的市场潜力让城市间的竞争格局未成定论。但多地内卷下也带来了同质化和产能过剩的隐忧。各城市选择从不同突破口切入能一定程度上避免资源浪费,形成良性竞争,共同组建完整产业链。