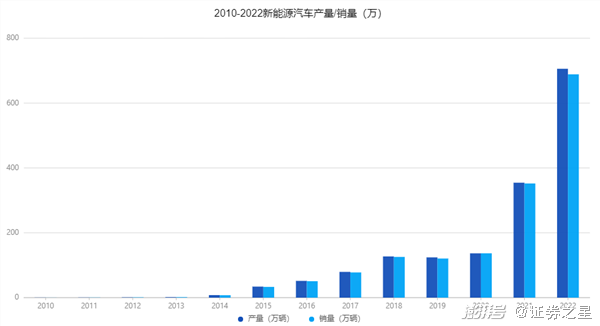

2022年,我国新能源汽车销售688.7万辆,同比增长93.4%,占到全球销量的61.2%。电动化浪潮轰轰烈烈,新能源汽车市场已由政策驱动转变为需求拉动,发展新能源汽车,是我国由汽车大国迈向汽车强国的必由之路。

显然如今新能源汽车行业早已进入了高景气发展阶段,然而资本市场今年对这个行业的热情似乎很冷淡,新能源汽车ETF年内下跌超7%。其中的原因究竟是什么?笔者将从近两年的汽车行业基本面出发来分析。

新能源汽车已进入业绩定价区间

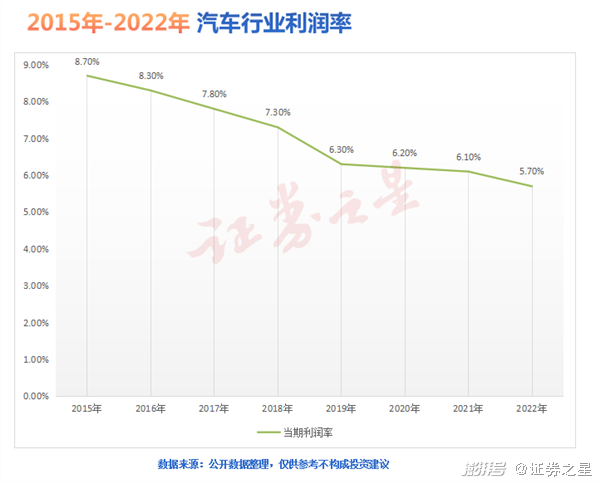

根据乘联会数据,近些年汽车行业的利润率一直在呈下滑趋势,今年前两个月,汽车制造业利润率降至3.2%,再次创下近10年同期最低值。这代表着新能源汽车的热卖并未给车企带来超额的利润,反而加剧了车企间的竞争。

其中另一个原因是我国国产汽车品牌的崛起,打破了合资车企长期吃“老本”利润率偏高的局面。根据乘联会的数据,去年9月中国品牌批发量市场份额达到了50.4%,这是中国品牌的份额首次突破50%。某种程度上可以说,中国车市外资品牌占主导地位的日子结束了。

目前,尽管新能源汽车的市场高速成长,但是从2022年开始,产品的产量已经开始明显大于销量了。当供大于求时,必定会有玩家将被市场所淘汰。

针对如今的竞争环境,理想汽车创始人李想提出了一个“五常汽车品牌”概念,他认为2023年—2025年,就是中国智能电动车市场的1943年—1945年(二战的最后三年)。2025年12月新车销量中新能源汽车的占比会达到80%以上,新能源汽车五大常任理事品牌诞生。

如果三年内我国新能源汽车行业就要决出胜负,那势必行业会直接陷入恶性竞争,最终的胜者唯有牺牲利润换取市场才能笑到最后。

根据乘联会数据,新能源乘用车市场4月销量同比增长达到今年内最高,单月零售52.7万辆,同比增长85.6%,渗透率较去年同期的25.7%提升了6.6个百分点至32.3%。

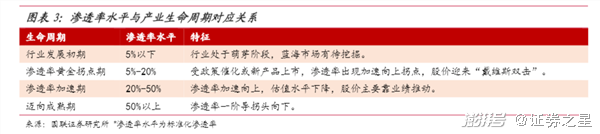

新能源汽车行业在去年渗透率就超过了20%,已从黄金拐点期过渡到加速期,这个时间段内利润率或将继续压缩,直到供需重新回归均衡为止,此时的新能源汽车企业往往继续下降利润率才能获取较高的市场份额,这种增收不增利的现状与想获取成长红利的资本市场意愿相违背,唯有坚实的业绩才能支撑住公司的股价。

一超多强的行业格局已成型

复盘2022年至今的行业格局,可以发现如今国内新能源汽车品牌已从洗牌期进入到了相对稳定期。

根据乘联会数据,2022年新能源狭义乘用车厂商零售销量排名TOP15企业分别为比亚迪(市场份额为31.7%)、上汽通用五菱(7.8%)、特斯拉中国(7.8%)、吉利汽车(5.4%)、广汽埃安(4.8%)、奇瑞汽车(3.9%)、长安汽车(3.7%)、哪吒汽车(2.6%)、理想汽车(2.3%)、长城汽车(2.2%)、蔚来汽车(2.2%)、小鹏汽车(2.1%)、零跑汽车(2%)、一汽大众(1.8%)、上汽大众(1.6%)。TOP5厂商市场份额占比近60%,TOP10厂商市场份额超70%,TOP15厂商市场份额占比超80%,过去一年多前十五名的位置变动很小。

这前十五名的环比排名变化不大,从销量来看依旧是一超多强的格局。

比亚迪现在是国内市场的卫冕之王,在销量方面超过了第二第三名上汽通用五菱叠加特斯拉中国的总和。第四名从吉利汽车开始后续的厂家处于非常焦灼的竞争状态,每家销量的差距都不是很大。

为何形成这样的格局?这其实可以从分析新能源汽车销量价格带来解释。

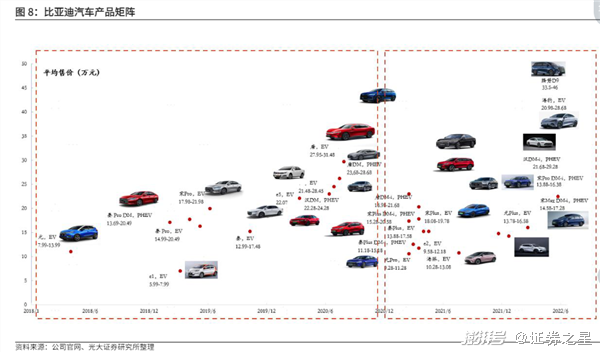

中国汽车工业协会数据显示,2022年A级新能源车成为市场主流,累计销量达238.6万辆,同比增长1.4倍。而从产品价格来看,15万-20万元是市场最受欢迎的价位区间,2022年累计销量185.5万辆,同比增长达2.1倍。

这个区间可谓是新能源汽车的兵家必争之地,而且目前来看这也是比亚迪的决胜之地。比亚迪汽车产品均价覆盖到 10-30w 纯电+插电混动车型。比亚迪董事长王传福近期在接受调研时表示:“在10万-20万元的产品价格中比亚迪有定价权。”

中国新能源汽车产业正呈现出由“哑铃型”结构向“纺锤形”结构转变的趋势。所谓“哑铃型”,就是两头粗,中间细的那种,也就是A00级别的车型,比如五菱宏光 miniV,还有 B级车型,比如 ModelY,都是销量比较高,增长速度比较快的车型。“纺锤型”指的是中间粗大,两端细长,指的就是现在A0和 A类车型的销量。

反观其他行业头部企业,上汽通用五菱宏光是直接用较低价格打通了10万以下的新能源汽车市场,但是这个价格区间的增速已经趋缓,并且并不能给企业带来可观的利润,薄利多销的逻辑可能并不能支撑其成为行业王者。

新势力企业小鹏、蔚来的定价区间有些尴尬都在30万以上,可以说没法得益于新能源汽车向二三线城市渗透的红利,而且随着比亚迪、吉利、广汽埃安等自主品牌向上拓展市场,这些企业的核心竞争力并不会有优势。

10万以内低价车增速放缓,30万以上高价车卖不动,特斯拉也关注到了这个趋势,近期正在为其新的低价车型规划一幅宏大的产能版图,该车型可以被看作是一个小号的ModelY,计划在未来实现400万辆的年产能。其中北美的超级工厂将承担200万辆产能,德国柏林工厂和上海临港工厂分别承担100万辆产能。这款车型的价格区间或可能降至15万-20万,可以说是直接与比亚迪主力车型产生竞争关系。

新能源汽车推演:电动化的上半场还未过

很多机构把新能源汽车的下半场定为智能化的竞争,笔者认为此观点还言之过早。

巴菲特曾言:四个轮子的生意不是好生意。汽车行业的商业模式是比较差的,周期性、重资产、净利率低,直到特斯拉横空出世,“以软件定义汽车”的智能电动汽车,当时资本市场对新能源汽车的预期变了,商业模式不再是造一辆卖一辆车,还有软件收费,不仅给了新能源车企渗透率快速提升的估值还给了软件服务的估值。

2021年智能汽车概念的兴起吸引了不少新玩家跨界,小米、华为等消费电子企业纷纷宣布进军汽车业务。华为终端智能汽车解决方案 BU CEO余承东毫不犹豫地认为华为在手机行业的成功可以平移到汽车行业。他认为华为在手机行业成功的三大基石:体验、质量和品牌也同样能够华为赋能车企的重要助力。

当时市场有这样观点:智能汽车,不就是给手机安装四个轮子。然而这个观点正在被现实证伪。

根据乘联会披露的数据,今年前四个月,华为联合打造的问界品牌零售销量分别为4469辆、3521辆、3625辆、2437辆,累计为1.41万辆,月均不足4000辆,不仅与去年单月销量过万的亮眼成绩形成了鲜明对比,而且也大大低于去年的月平均销量。可见,市场并未给溢出的智能化功能买单。

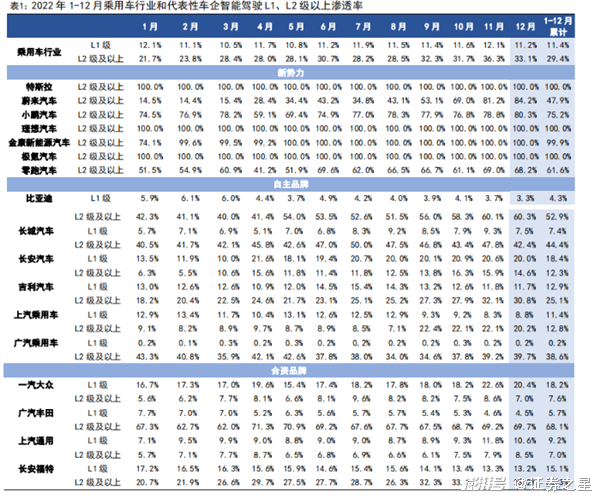

根据高工智能汽车数据,2022年1-12月,乘用车行业L2级及以上渗透率为29.4%,新势力品牌L2级及以上渗透率基本在70%以上,头部自主品牌(比亚迪、长城汽车、广汽乘用车等)L2级及以上渗透率在30%以上,但从销量上并未反映出消费者更愿意为L2级智能驾驶买单。

在比亚迪董事长王传福看来,现在的所谓自动驾驶不过是高级一点的辅助驾驶功能,营销、噱头的成分居多。这个观点虽然失之偏颇但不无道理。如今真正意义上的L3、L4的自动驾驶系统在技术、法律上都有着无法越过的界限。

特斯拉今年初发布的降本50%的目标,核心主要是聚焦在动力系统、芯片自研、汽车线束以及整车制造等环节。开辟“软件定义汽车”时代的特斯拉,也在回归现实。

在笔者看来,智能汽车要解决的最大问题是如何与智能手机差异化。巴菲特到2021年股东大会曾表示:“对于年轻人而言,手机是不可替代的。买一辆车需要3.5万美金,如果在汽车和手机中只能选择买一样,我相信大部分年轻人会选择苹果手机而放弃汽车。”。

当前无论宣称智能化最强、车机交互再好的汽车,消费者都会买一个手机支架放在车里,在车内的使用频率远高于车机,作为智能产品的定位和产品力有着明显差距。

对于汽车行业来说,智能化如果是下半场,得先活过上半场才能进入下半场。

受价格屠夫特斯拉影响,价格战的达摩力克之剑高悬新能源汽车行业。而且新能源汽车补贴已完全退出,导致部分潜在消费者在短期内持币观望情绪浓重,对尚未形成生产规模化,需求稳定在一定量以上,和自身品牌辨识度的行业排名靠后的新能源汽车整车厂形成了强烈的市场挤出效应。

图片来源:东吴证券研究所

从技术研发、供应链整合以及产品定义等六个方面来看,比亚迪与特斯拉是典型的“五边形战士”。不管是垂直一体化产业链还是核心技术自控的模式,这两家车企的技术比较优势已在行业内遥遥领先。吉利、长城、理想这三家品牌的精准定位能力较强,可以通过新品爆量来维持第二梯队的实力。剩下的品牌在今年如果没有突围的迹象,或将面临着被行业出清的压力。

面对如此冰冷的现实,许多新势力品牌唯有抛弃成为“汽车界苹果”的幻想,回归到汽车作为“交通工具”的本质,让出行更加便宜、更加便捷、更加舒适,做出让消费者满意、性价比高的车型才能在行业中生存。

从商业模式来说,没有智能化的加成,电动汽车和传统燃油汽车的商业模式并没有太大区别,丰田汽车在全球一年卖出1000万辆汽车,估值仅有1.4万亿人民币,TTM市盈率仅有10倍。

汽车企业需要智能化的故事来打开估值空间,但是现在看,消费者并不为智能化买单,软件只是汽车一条板,整车其他板的长度加上软件这条板,最终决定这个木桶可以装多少水。相关车企们需思考如何在未来电动化降本的浪潮中站稳脚跟,才可以拿到智能化发展的入门券。

资本市场由于无法看清未来终局的竞争态势,对于行业销量TOP5榜单之外的二三线新能源车企保持谨慎态度,二级市场的冷清将削弱行业整体的融资能力,进而加速行业的出清。

综上:

智能汽车时代暂未成立,汽车依旧不是好生意;

国内新能源车渗透率已超30%,增速将放缓,国内进入低增量博弈;

国内新能源车的行业格局正在成型,留给后排同学和新品牌的时间不多了;

汽车电动化的上半场正在进入残酷的淘汰赛,价格战刚开始;

降本增效将成为企业核心,资本市场不相信实际业绩以外的数据,卖一辆亏一辆,靠烧钱来提升市场份额的模式行不通了。