图片来源@视觉中国

文 | 数读智车

5月的新能源车市场,从一开始就不平静。

第二周刚过,网上流传出一张上险量数据图,图中车企销量排名发生巨大变化。但这张图随后被李想辟谣。

如果说这起事件还是车企暗地里里较劲,那么到月底长城与比亚迪的对抗,就已经是亮出了刺刀。

新能源车企销量的争夺,已经到了无法保持体面的程度。

5月,在激烈的竞争下,厂商发生了怎样的变化?

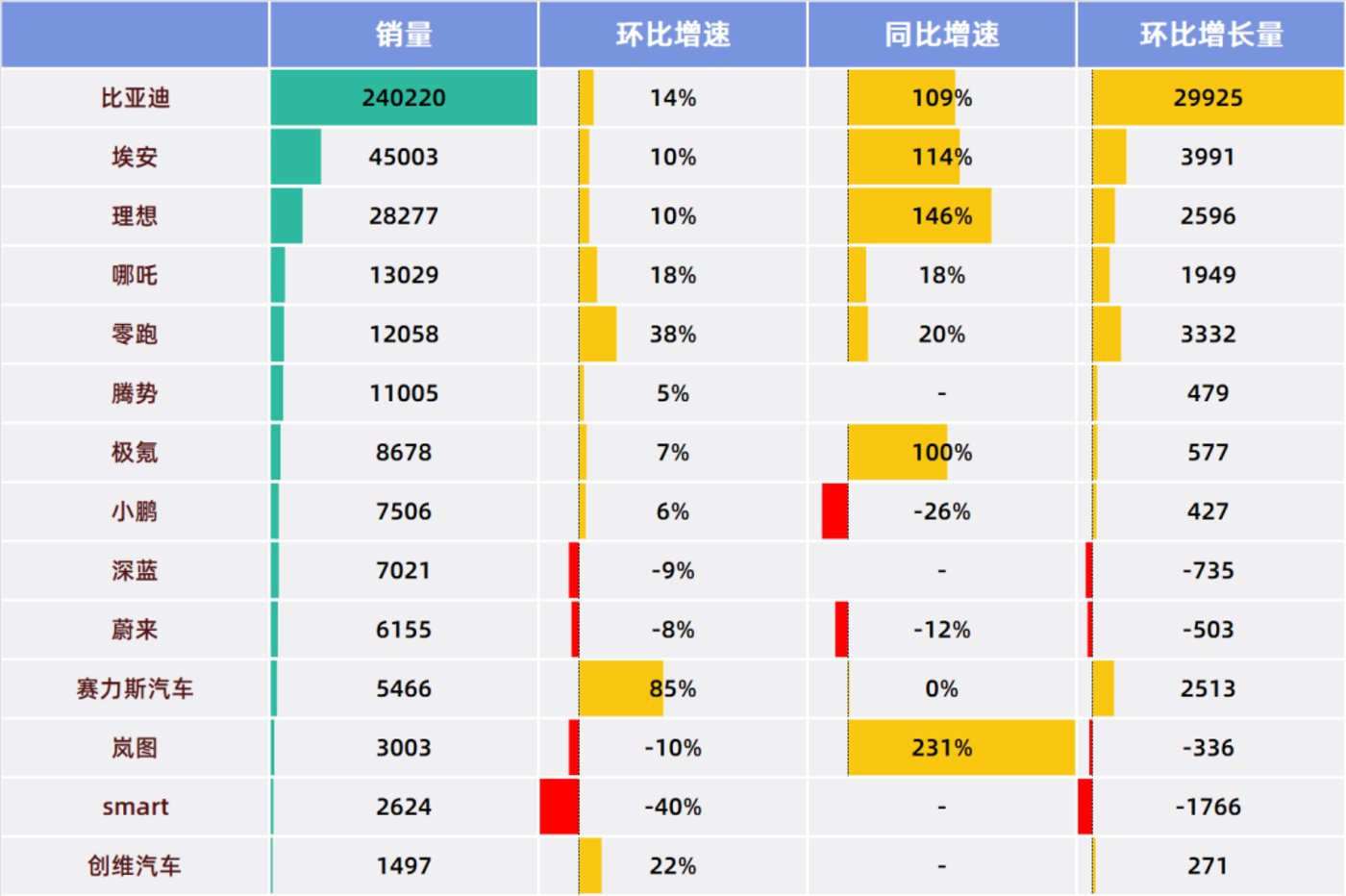

14家车企9家创年内新高目前有14家车企公布销量/交付量数据,从整体看,厂商的上升态势依旧。

14家车企中,有9家在5月创造了今年以来的销量新高,有8家车企已经连续4个月环比上涨。

销量破万的有6家,比4月增加1家。而销量低于5000的车企有3家,上个月有4家,减少了1家,一升一降反映了本月车企积极的一面。

按照可比口径,14家车企销量的平均值为27967,比4月的24916增加了3051辆,环比增速为12.2%。同比只有10家车企有数据,平均销量增加了17300辆。

按照中位数的算法看,车企“头尾”差距在拉大。14家车企销量的中位数为8092辆,4月为7590辆,环比增加了502辆,增速6.6%。10家车企销量中位数同比仅增加271辆。

中位数的销量远低于平均销量,中位数增速也低于平均销量增速,说明主要是头部在拉动平均销量增加。

5月销量还是有明显的四个梯队。比亚迪仍然无法被撼动,销量达到24.022万,创下了历史新高。

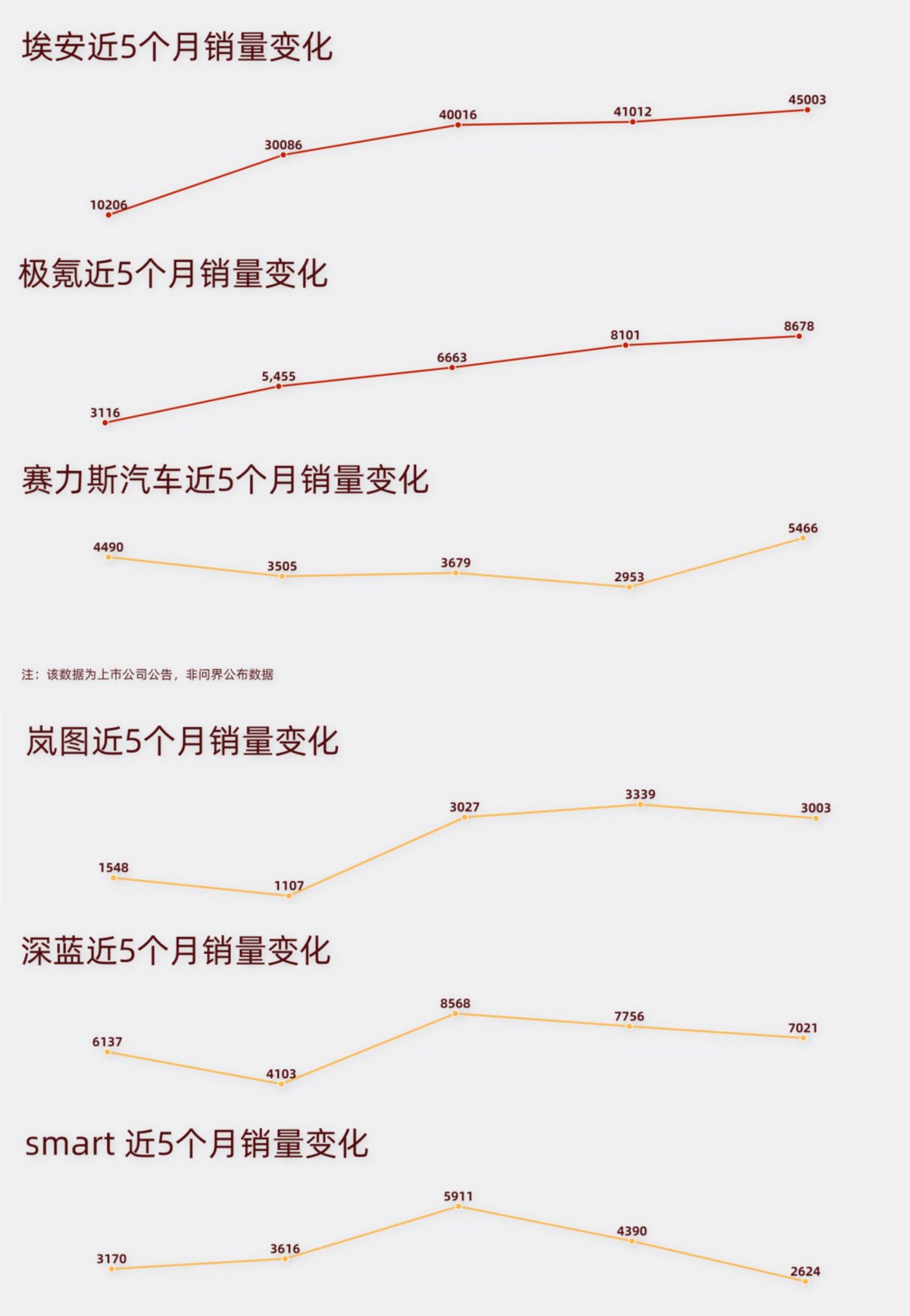

第二梯队,广汽埃安的销量达到45003辆,又一次刷新了历史新高。今年前5个月,埃安连续4个月创下新的历史。

新势力中的理想也达到了历史新高的28277辆,连续第二个月创销量新高。距离月销3万辆的新台阶已经一步之遥。

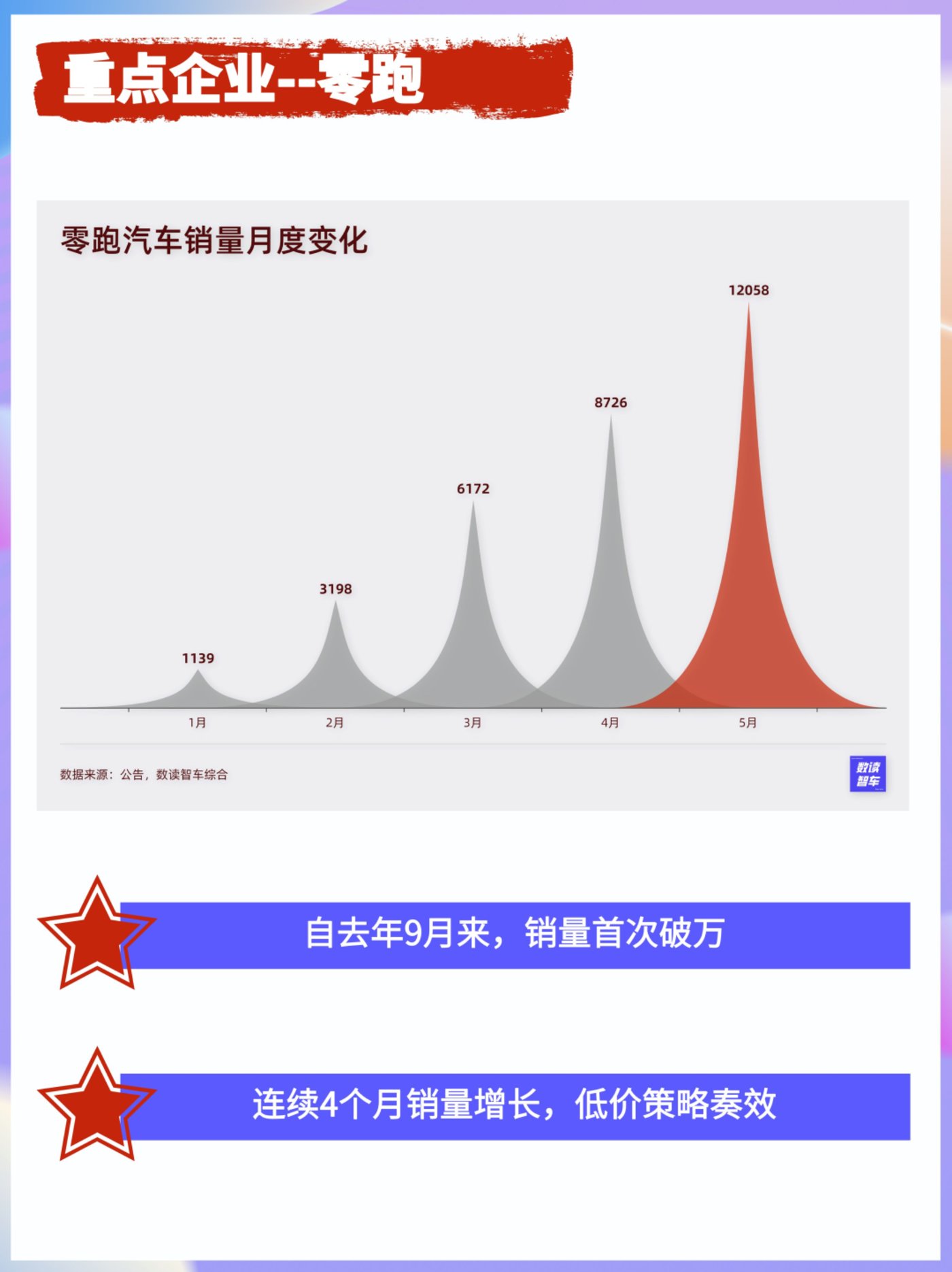

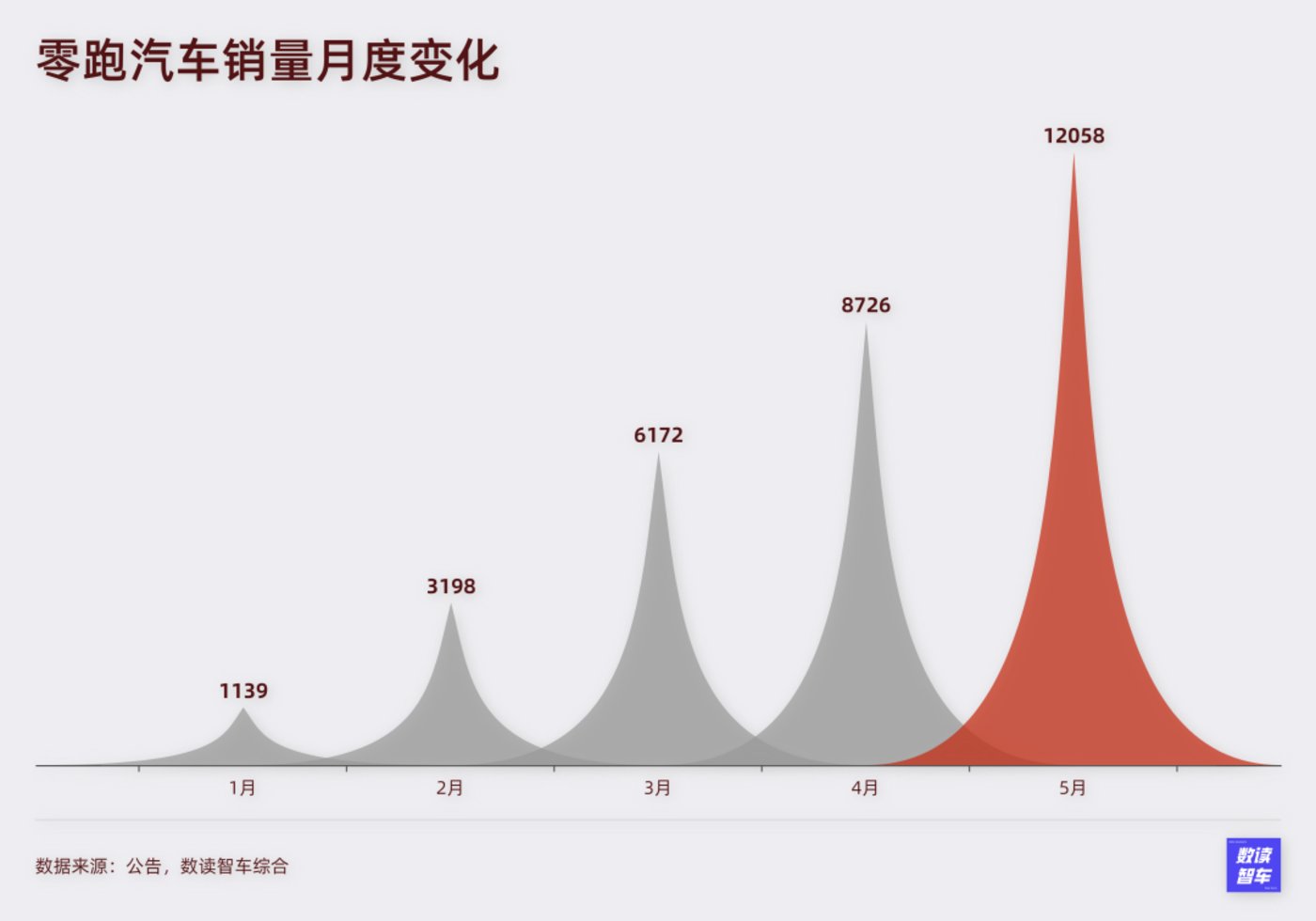

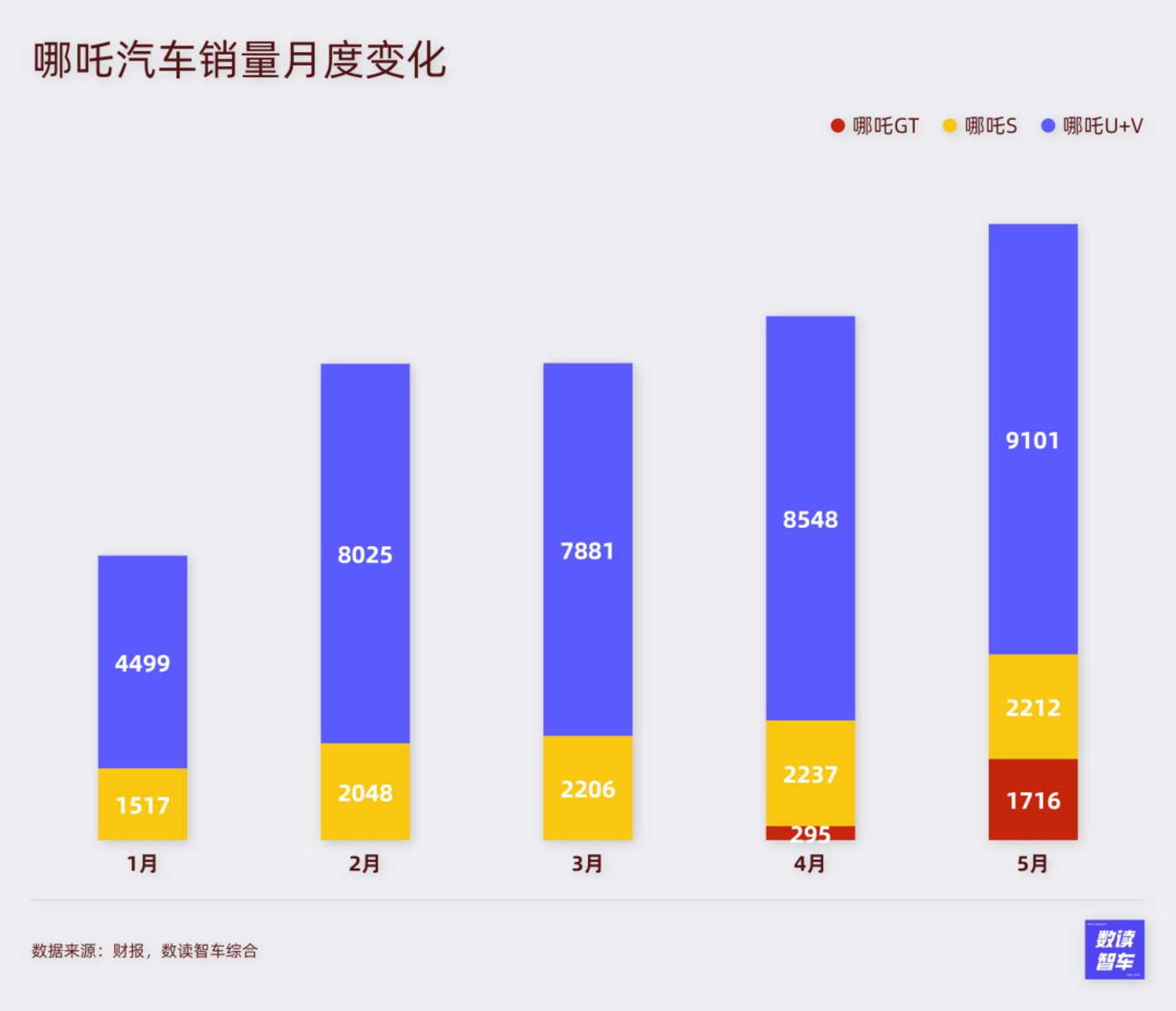

第三梯队中,起量的趋势也非常明显。零跑终于在本月跻身第三梯队,继去年9月以来,销量首次破万。哪吒稳中有升,创造了年内销量新高。

第四梯队则依然表现挣扎,处于这一梯队的车企,整体规模和增速上与前面梯队的差距在拉大,月销过万的鸿沟非常深。

回顾今年以来5个月的新能源汽车销量,整体向上、内部分化的趋势越来越明显。第一、二梯队愈发稳固,到5月,第三梯队也逐渐固定,2023年竞争的窗口期正在关闭。

销量越高,增速越快具体车企的销量更加印证了这样的趋势。

在5月,销量靠前的车企,几乎都实现了同比和环比的双增长。虽然销量基数超过10万,但比亚迪同比增速翻番。第二梯队的埃安和理想,也同样实现了同比增速超100%。

哪吒、零跑、极氪的销量不如埃安和理想,也没能在增速表现上好于后两者。

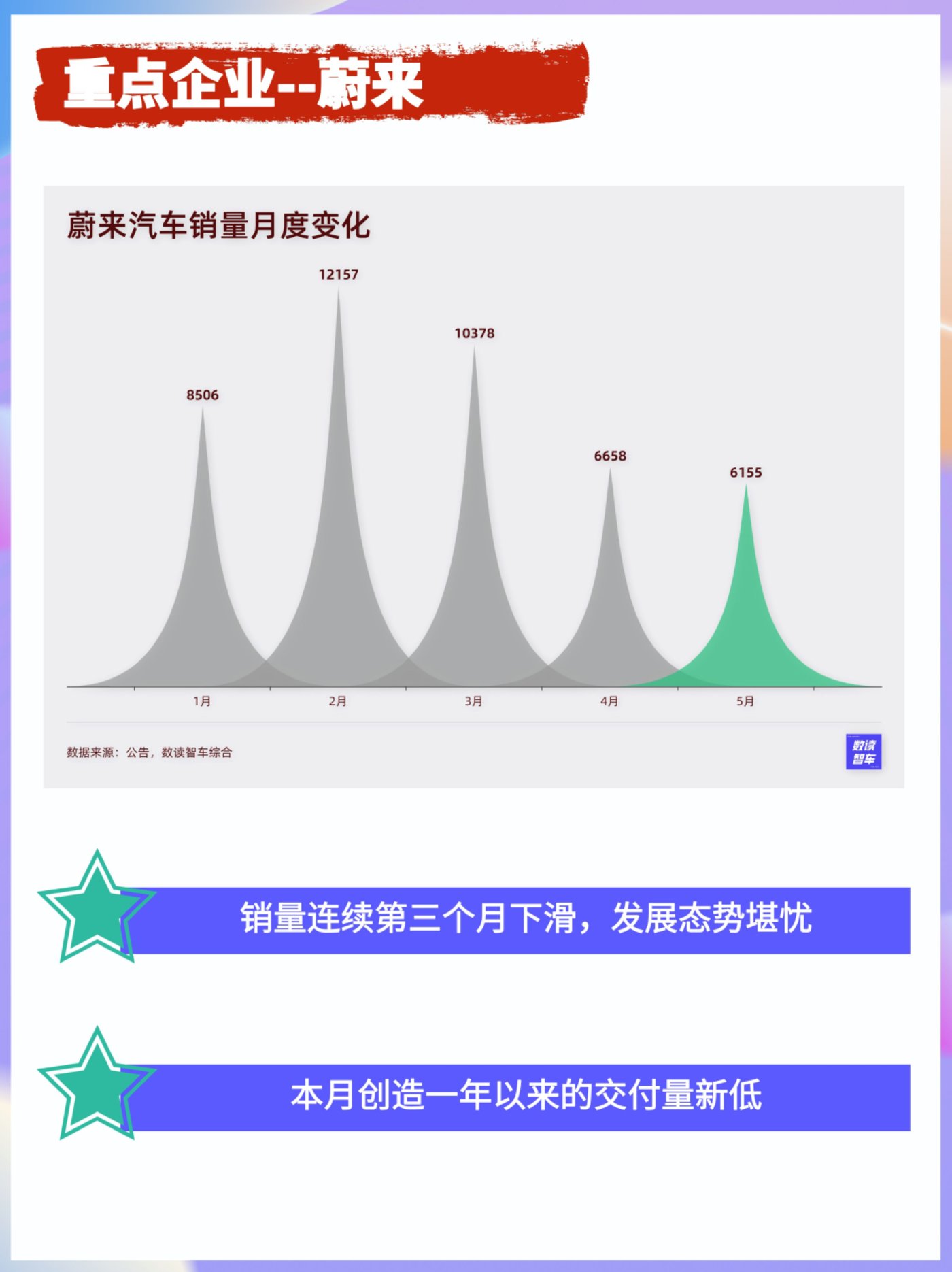

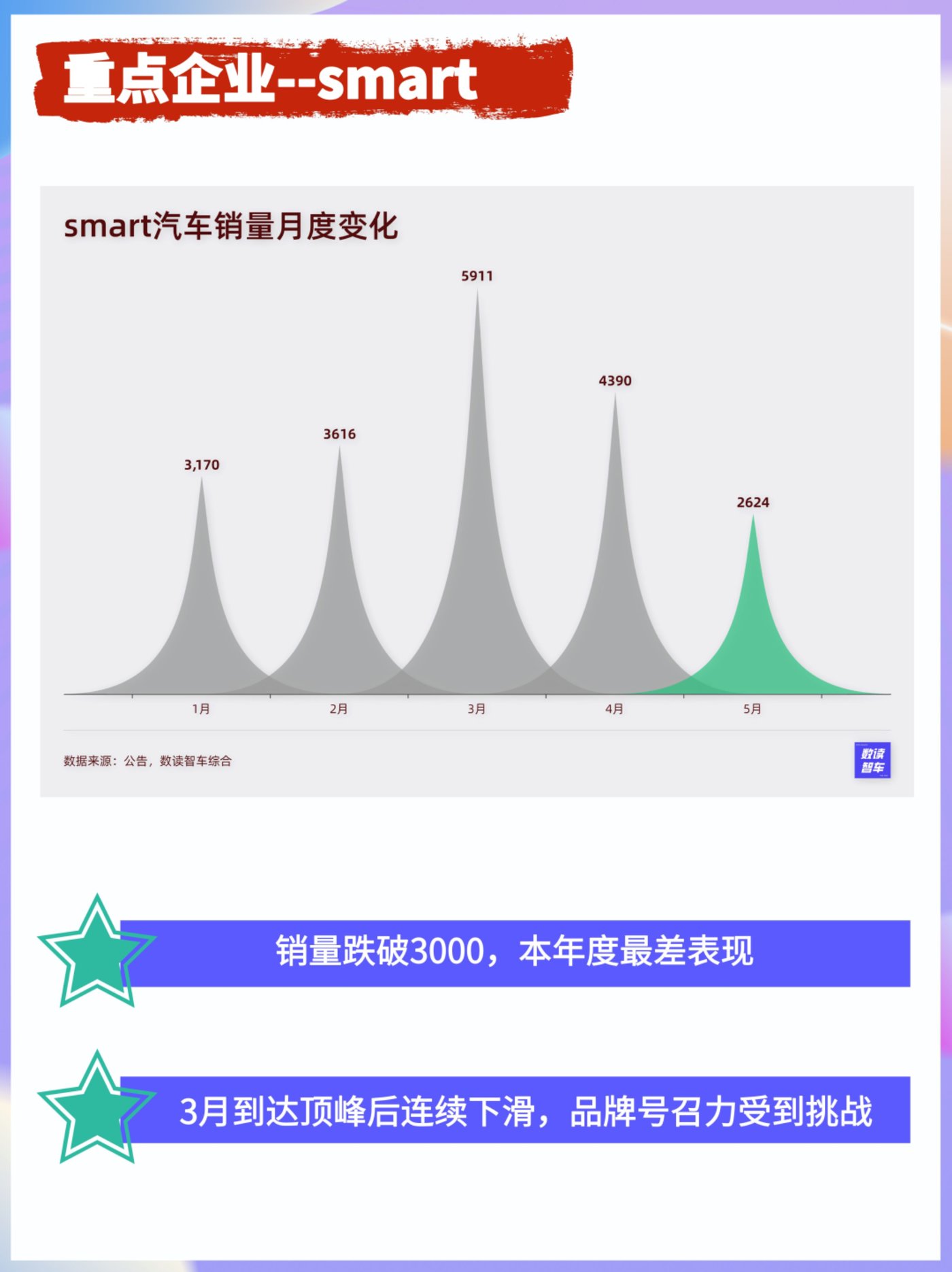

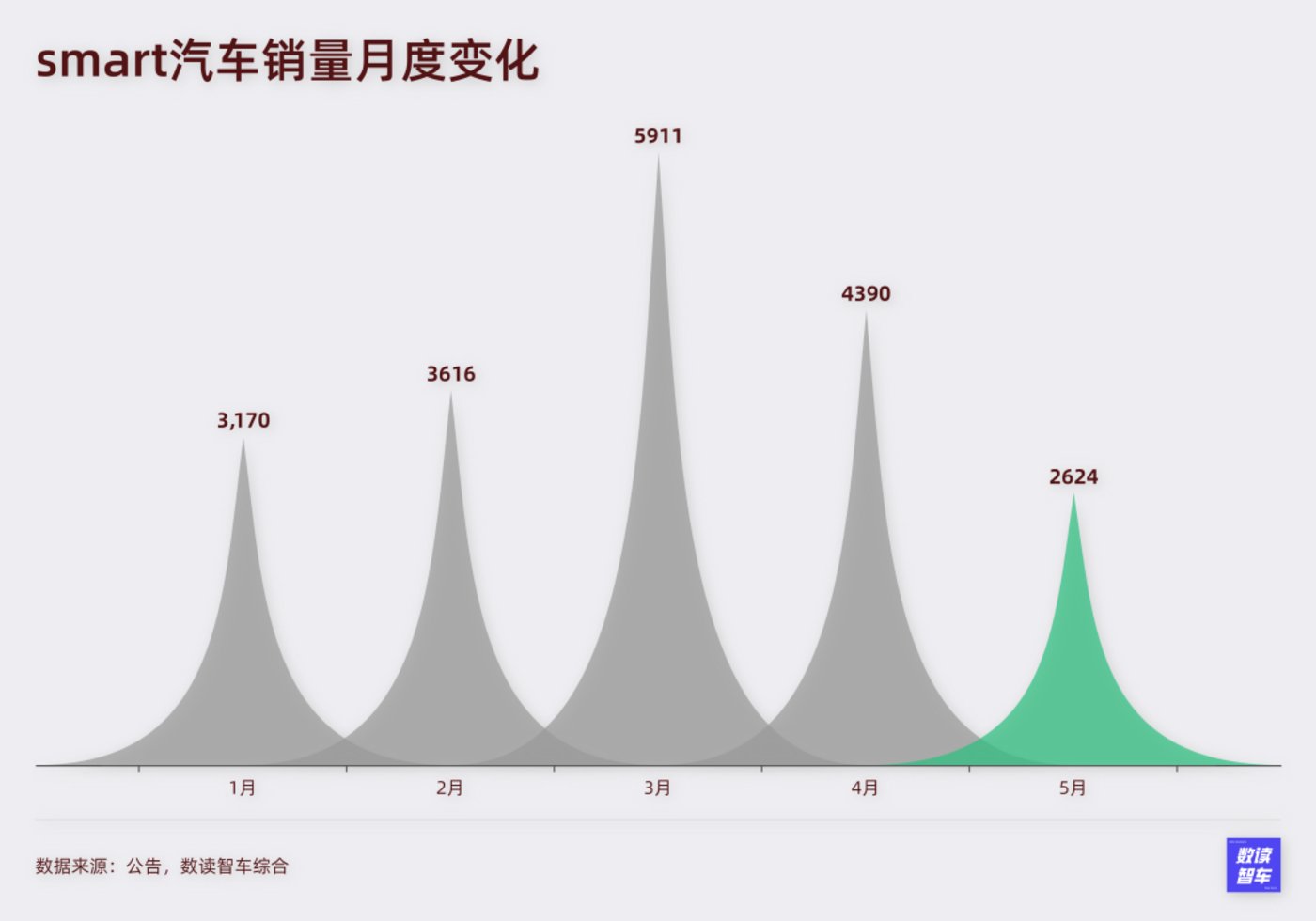

表现最挣扎的反而是第四梯队的车企。可以看到,本月销量出现下滑的车企,几乎都出现在第四梯队,蔚来甚至同比环比双降, smart更是环比下滑了40%。

对于2023年销量目标的完成情况,目标设置更高的车企,完成进度反而越理想。目标销量300万的比亚迪,目前已完成三分之一。目标50万辆的埃安,也完成了33.3%;目标30万辆的理想则完成了35.5%。

而目标定在24.5万辆左右的蔚来,目前只完成了17.9%。销量目标定在20万辆左右的小鹏和深蓝,只完成了16%左右。

明显能够看出,销量越高,发展趋势越好,销量越差,表现越挣扎,马太效应不断加深。

2023年是为未来竞争争夺入场券的关键一年,对于挣扎的车企,时间越来越紧张。

新势力:小蔚难兄难弟具体到新势力车企,这种分化的趋势同样明显。

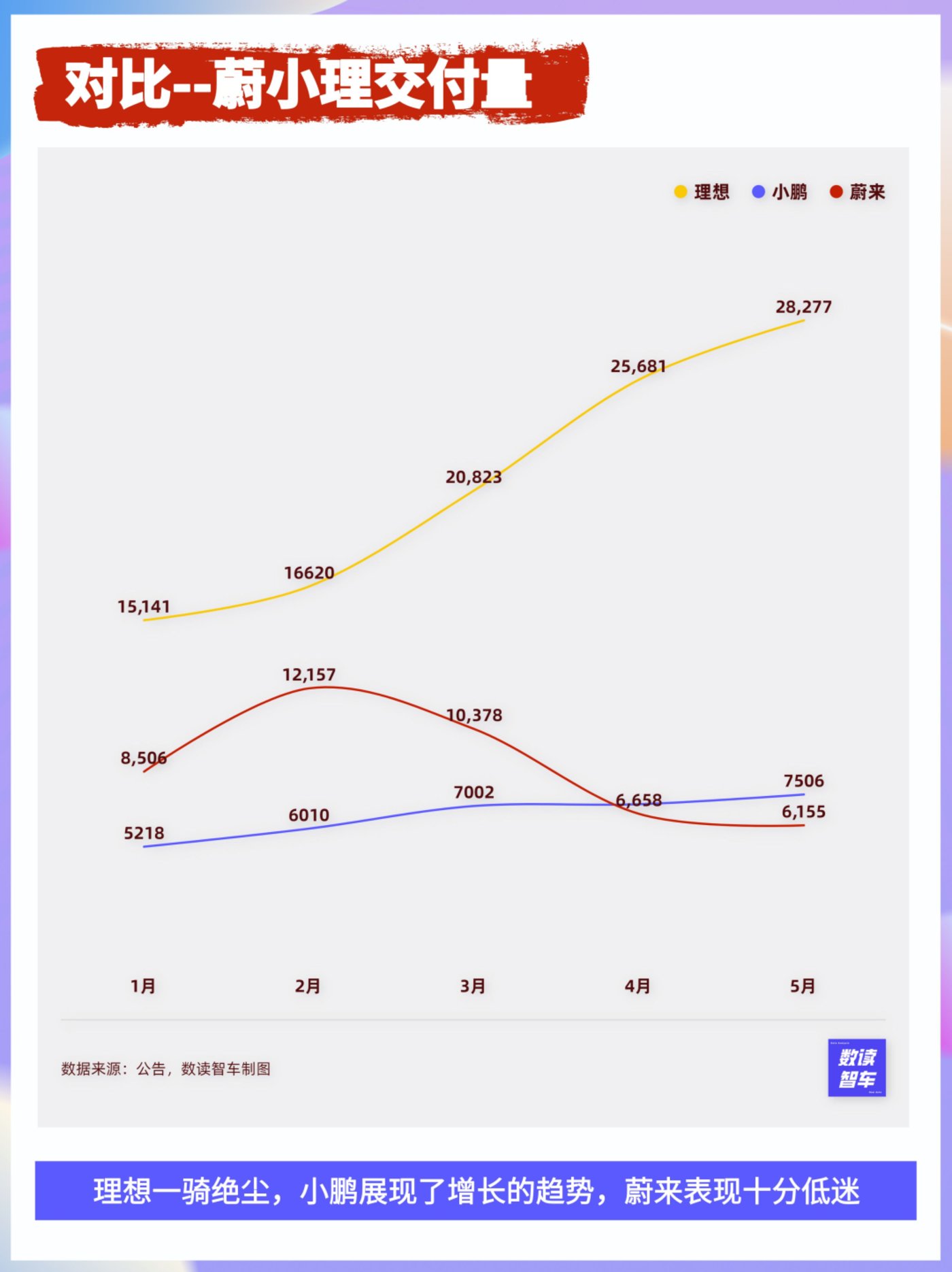

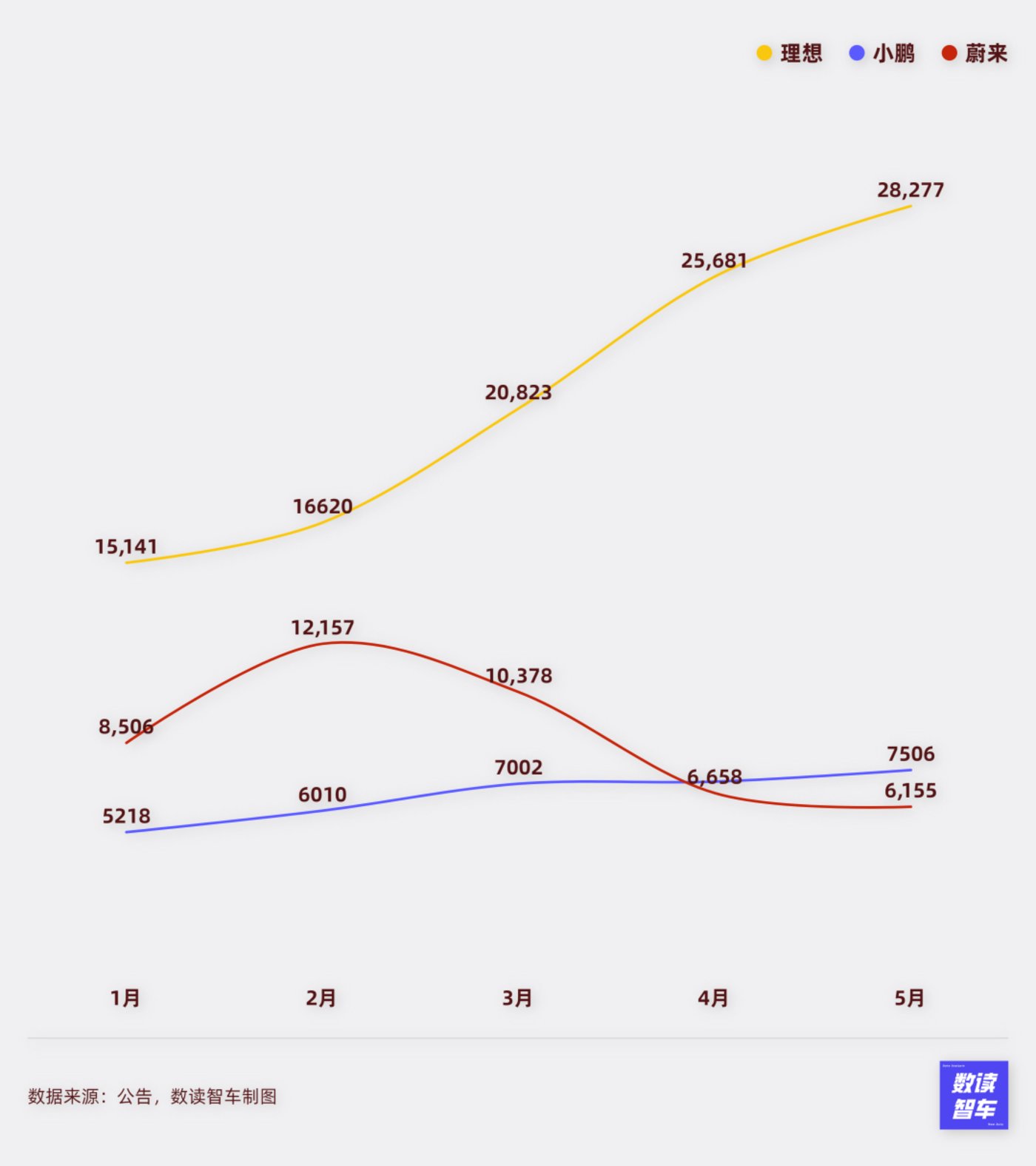

先说蔚小理,作为关注度最高的新势力,三家车企的局势又发生了很大的变化。

不变的是理想,最近两个月,理想接连创造历史新高。5月,另外两家销量甚至不及理想的零头。也是凭借快速增长的销量,理想5月单月营业收入突破百亿,这也是理想首次单月营收破百亿。李想甚至豪言要在2023年底挑战4万辆/月。目前的态势看,理想与另外两家已经不在同一条竞争轨道上。

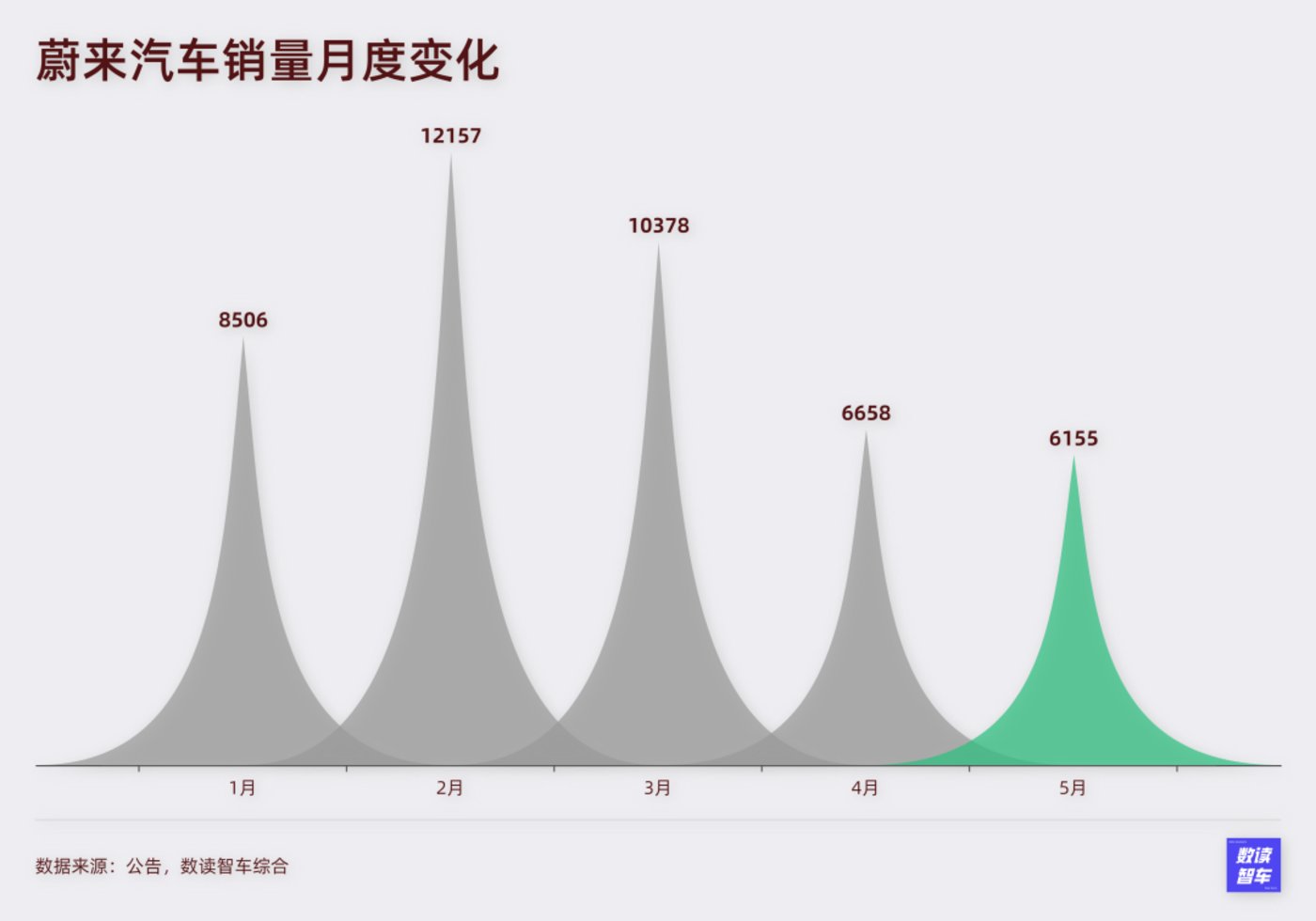

蔚来与小鹏则堪称难兄难弟。蔚来的销量原本在年初表现稳定且强势,可二季度开始,销量陡然下滑,已经跌至6155辆,连续两个月未能超过7000。最近两个月已经成为蔚小理中销量垫底的存在,形势并不乐观。

小鹏汽车目前的销量规模依然没有恢复,不过处境正在逐渐扭转。去年遭遇挫折后,小鹏一直处于缓慢爬坡过程中。5月,小鹏汽车销量7506辆,已经连续4个月增长。上半年,小鹏P7i发售,这款改款车在一定程度对小鹏汽车的销量起到了提振作用。在公告中,小鹏表示,“P7i交付量环比大幅增长”。按照规划,小鹏的新款智驾轿跑SUV G6将于6月9日开启预售,这将是小鹏进一步提振销量的机会。小鹏对此似乎颇有信心,其表示四季度月交付目标将超2万台。如果能够实现这个目标,小鹏下半年的表现或许值得期待。

本季度,零跑和哪吒汽车的表现十分亮眼,销量均超越了蔚来和小鹏。

其中,零跑环比大幅增长38%,销量达到12058辆,同比也实现了20%的增长。降价策略起到了十分显著的效果。

哪吒汽车同样一改前几个月在月销1万边缘徘徊的状态,本月销量达到13029辆,起量的态势非常明显。

传统车企品牌:冰火两重天新势力虽然有所分化,但每家车企都保存着希望,与之相比传统车企品牌的分化就非常残酷。

目前公布销量的品牌中,埃安与极氪非常强势。今年以来,这两个品牌销量连续4个月都保持上涨。

特别是埃安,其已经连续4个月创造历史新高。3月站上4万+的台阶后,已经持续保持极高的销量。按照规划Hyper GT纯电轿车将在6月上市,这款车具备一定的越级体验,可能会进一步提振销量。按照趋势,埃安将有很大的希望冲击特斯拉在中国市场的地位。4月乘联会的数据显示,其已经冲到新能源销量榜单的第二位,超越了特斯拉的销量。

另一家品牌极氪也持续保持增势。5月销量8678辆,今年以来连续4个月爬坡。极氪仍然依靠001和009两个高价位的车型,对比蔚来的表现,说明极氪的产品具备很强的市场竞争力。6月开始,低价位的极氪X将发售,极氪后续的市场表现值得关注。

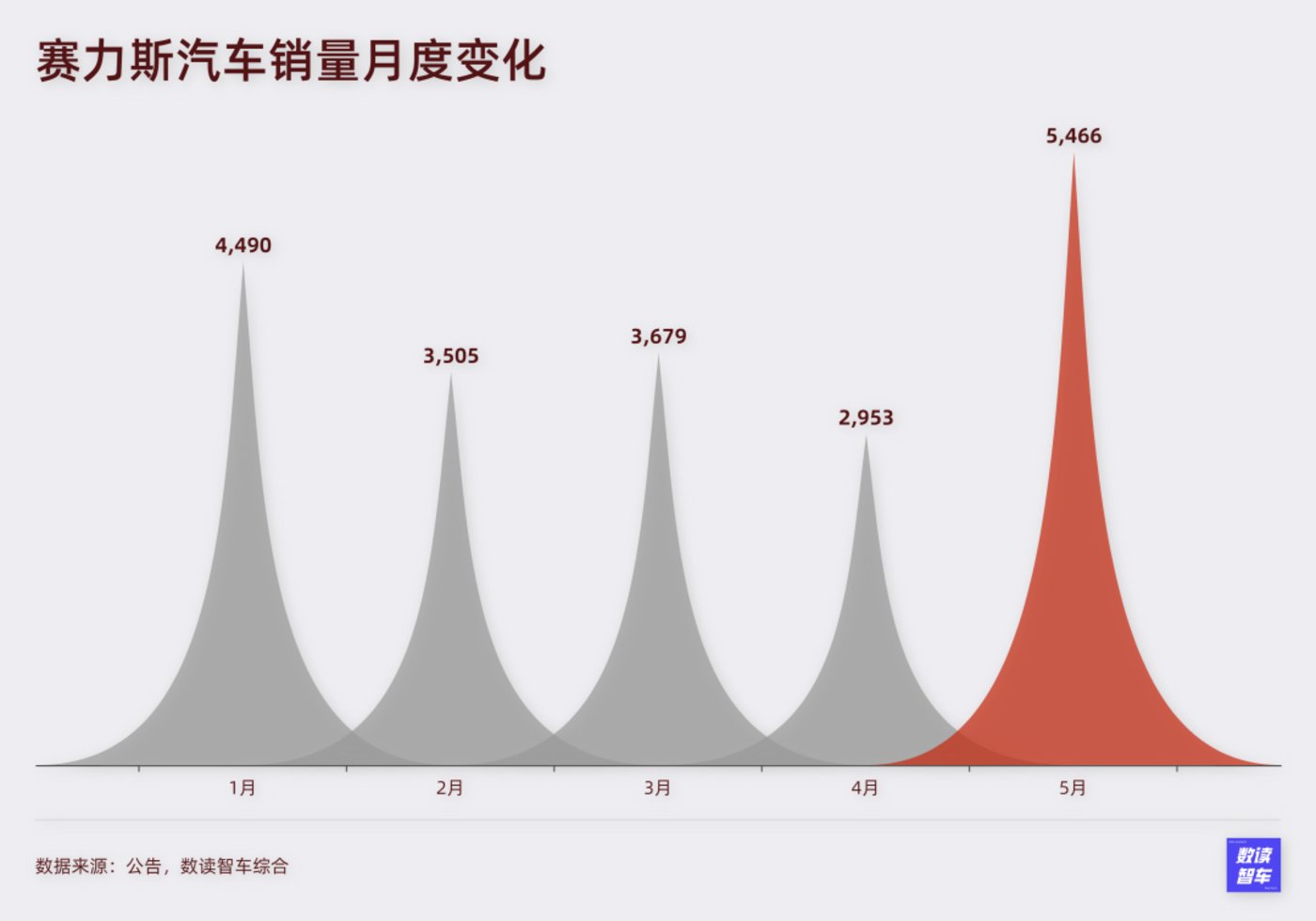

此外,问界在本月终于迎来了反弹。5466的销量创造了今年以来的新高。

除了上述三家车企,长安旗下的深蓝销量7021,环比下滑10%;奔驰旗下的smart销量2624,环比下滑40%,两个品牌均连续两个季度环比下滑;东风旗下的岚图销量3003,环比下滑9%。这三家品牌的月销量均没有过万,基数并不高,却表现如此挣扎,也足以看出市场的残酷。

蔚来:ES6能救火吗?

蔚来的表现有些可惜。原本在一季度,蔚来的表现还算平稳,2-3月均月销过万,但最近两个月,蔚来的销量表现非常低迷。

5月已经是蔚来今年连续第三个月环比销量下滑,也是一年以来交付量的新低。如果在去年还可以说是供应链问题,那么今年蔚来很难找到客观理由。

5月底,全新蔚来ES6上市,这款车按电池租赁模式起售价在29.8万元。价格段位依然非常高,ES6或许可以对蔚来的销量带来一定的提振,但显然很难带来质的变化。蔚来汽车的价格普遍较高,在起量的阶段非常吃亏。在逆水行舟,不进则退的阶段,蔚来正在不断被对手赶超。

零跑汽车:降价策略终于奏效

今年开年,1月销量只有1000+将零跑拉到悬崖边上。零跑迫切需要提振销量,朱江明并不掩饰零跑对于销量的追求,他在曾表示, “如果零跑 2023 年销量上不去,那后面也就没什么希望了。”

此后几个月间,零跑几乎每个月都有明显提升。5月,零跑汽车月销量终于过万,上次过万还是去年9月,这次破万也终于让零跑汽车舒了一口气。

零跑公布的数据显示,C系列交付10000+台,凭借于此,零跑摆脱了对低价T系列的依赖,提升了ASP,侧面证明其降价策略的成功。

零跑当前的增长态势非常积极,零跑接下来有望站稳第三梯队。

哪吒汽车:GT的考验在6月

与零跑汽车一样,哪吒汽车在5月也达到了新的里程碑。13029辆的销量创造了年内新高。

需要看到的是,本季度哪吒GT是交付的完整月,1716辆的销量表现可圈可点。而U、V、S仍然保持旺盛的生命力,这让GT车型成为锦上添花。

不过还是老问题,哪吒汽车目前的主力还是U和V的低价车型,高价的S车型已经连续4个月保持在2000+,目前,相近价格段位的GT车型即将迈入2000+,这一次,哪吒汽车能否突破销量瓶颈,事关哪吒能否向更高价格段位延伸,这对于哪吒汽车来说会是重要的考验。

问界:革命尚未成功

今年以来,问界销量始终处于低迷态势,中间一度没有公布销量数据。按照上市公司赛力斯发布的公告,问界在2-4月跌至谷底,销量压力巨大。

4月起,问界发布了M5智驾版,试图提振销量。从结果看,问界在本月销量终于有所回暖。按照上市公司的口径,5466辆的销量是今年以来的新高。

但需要看到的是,5月销量与去年同期刚刚持平,问界的销量还远没有恢复,销量提振在接下来仍然任重道远。

Smart:品牌号召力拉胯了?

要说5月销量最惨淡的品牌,smart无疑是其中之一。2624的销量是今年以来的新低,是目前已公布销量车企品牌中下滑幅度最大的车企。

今年以来,smart已经连续2个月销量下滑,值得注意的是,纯电车型精灵一号交付时间尚不到一年,就已经出现疲软态势。

对于现阶段的smart,销量如此快速下滑,对于品牌号召力可能也是一种挑战。6月,精灵三号即将开启交付,售价20.99万起,售价甚至高于精灵一号。Smart能否重新证明其品牌价值,接下来将会至关重要。

总结开年以来,车企品牌之间的差距还在持续拉大。头部一骑绝尘,腰部如今也已经展现出起量的态势,而底部的挣扎态势愈发剧烈。2023年普遍被认为是分化的一年,5月的一系列事件证明,竞争在愈发激烈,车企已经没有中场休息可言。

简要报告