4月27日,为期10天的上海车展在国展中心落下帷幕。本届车展除了引起舆论一致声讨的MINI“冰激凌事件”之外,对专业观众来说,最大的行业亮点不出意外地落在了新能源上。

其中,各大传统品牌都不约而同地将发力方向,聚焦在了新能源车型上。包含造车新势力在内的所有首发车型中,新能源车型更是占到了三分之二之多。不仅新品绝对数量上,新能源车形成了对燃油车的碾压,而且舆论热度、车型系列多样性、技术创新亮点等层面,新能源车都全面超越燃油车阵营。

新能源车实现赶超的背后,是锂电池等以动力电池为强推动力的汽车生产供应链,进行的全面重构,以及职能分工、利益分配格局的一场大洗牌。

本文,运联研究院将从汽车产业的销售结构变化入手,阐释新能源车(本文主要指纯电新能源汽车)崛起背景下,以锂电池供应链为核心推动力的汽车产前供应链变革,以及支撑新供应链格局的原材料及零部件入厂物流行业新变化。

主客易位,锂电池成汽车产业新“链主”

新能源汽车正逐步改变汽车销售市场竞争格局,其销量正呈现出不可逆转的增长趋势。

快速发展的背后,是整车构成及成本变化带来的产业之变,以及锂电池抢占供应链高位,发挥其“链主”作用所带来的商流新变化。

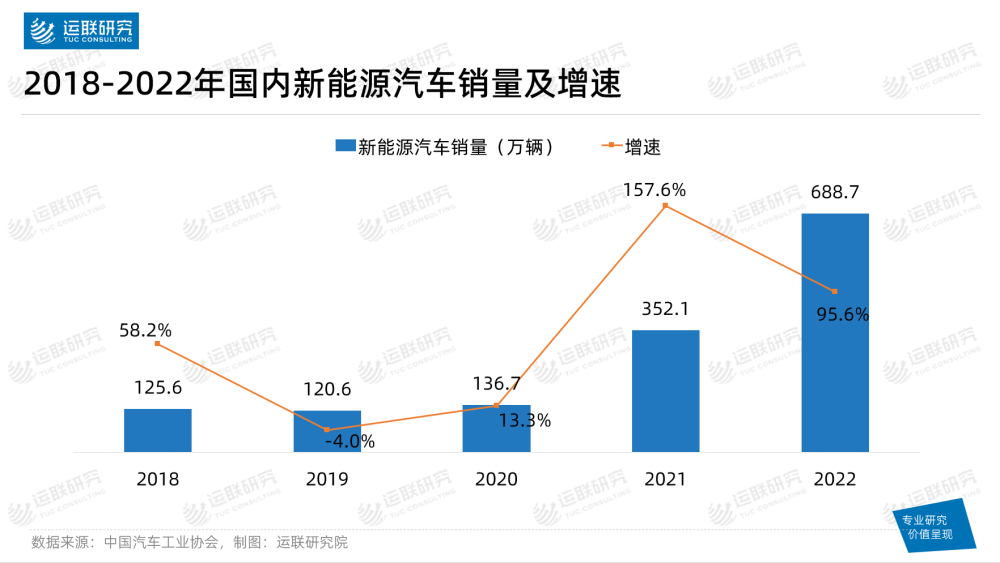

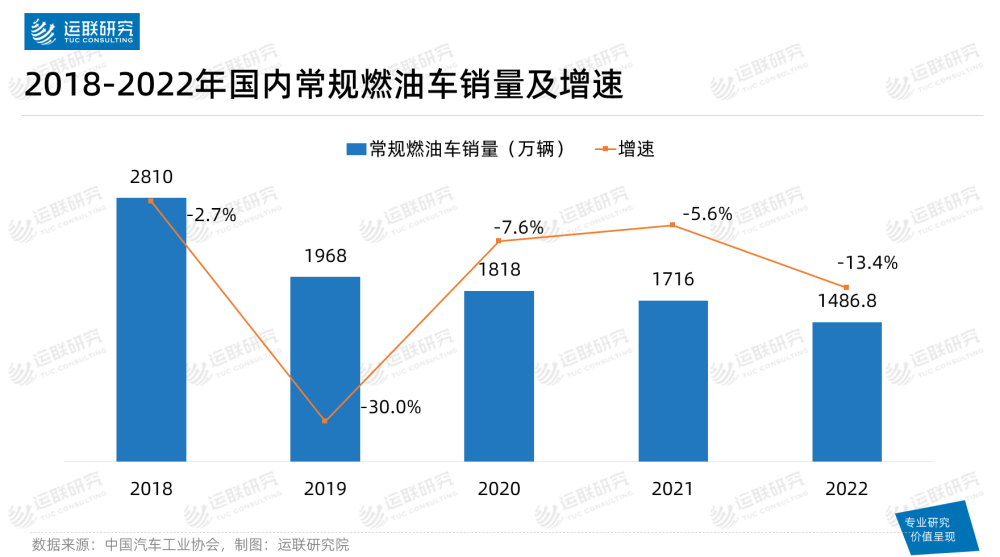

1.1 市场格局:新能源车高速增长,燃油车呈不振态势

2022年,中国新能源汽车销量表现强劲,突破688.7万辆,同比增长93.4%,并连续8年位居全球首位。相比之下,燃油车则陷入销量不佳的困境,从2018年的2810万辆降至2022年的1486.8万辆,跌幅达近47%。

这一数据对比表明,虽然燃油车销量一直占据市场的龙头地位,但新能源汽车正在改写市场竞争格局,逐步成为市场的主要选择。这种趋势证明了中国新能源汽车的发展潜力和广阔前景。可见,新能源汽车已成为全球汽车产业发展不可逆转的趋势。

1.2 整车组成:核心零部件大变样,动力系统占整车半数成本

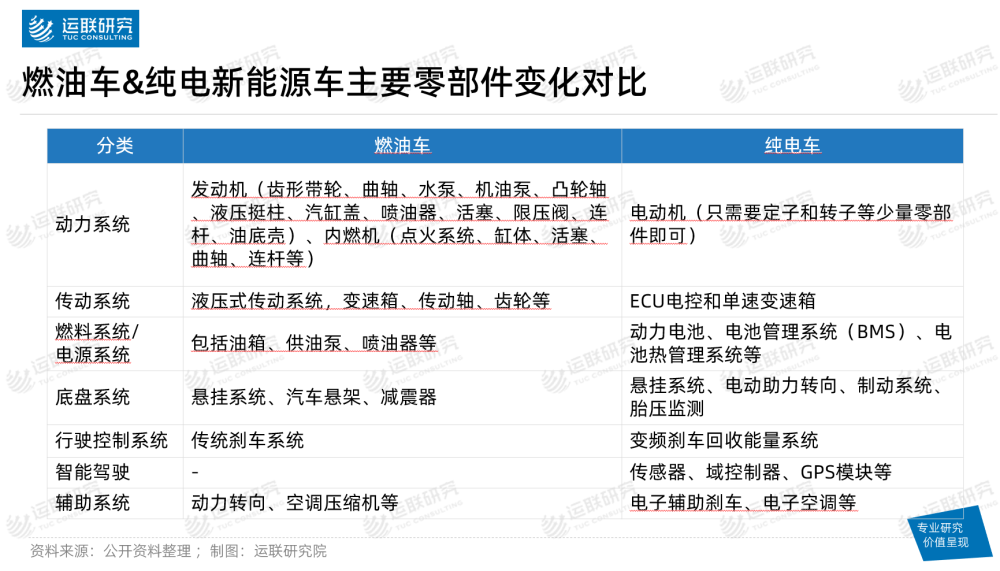

1)整车组成:新能源汽车“三电”取代传统驱动

新能源车与传统燃油车最大的不同,在于驱动系统和辅助系统。其核心“三电”包括动力电池、驱动电机和电控系统。

相较于燃油车,纯电动车采用基于电动机的动力方案,而非传统内燃机,其动力来源为电池组而不是燃料。另外,电控系统作为连接新能源电池和电机的重要媒介,由两个关键部分组成,一个是管理电池组的电池管理系统,另一个则是控制电池输出以及电动机状态的控制系统。

此外,新能源汽车还涉及其他部分的变化,其中最明显的差别是主要零部件的类型和数量与传统燃油汽车有很大不同。

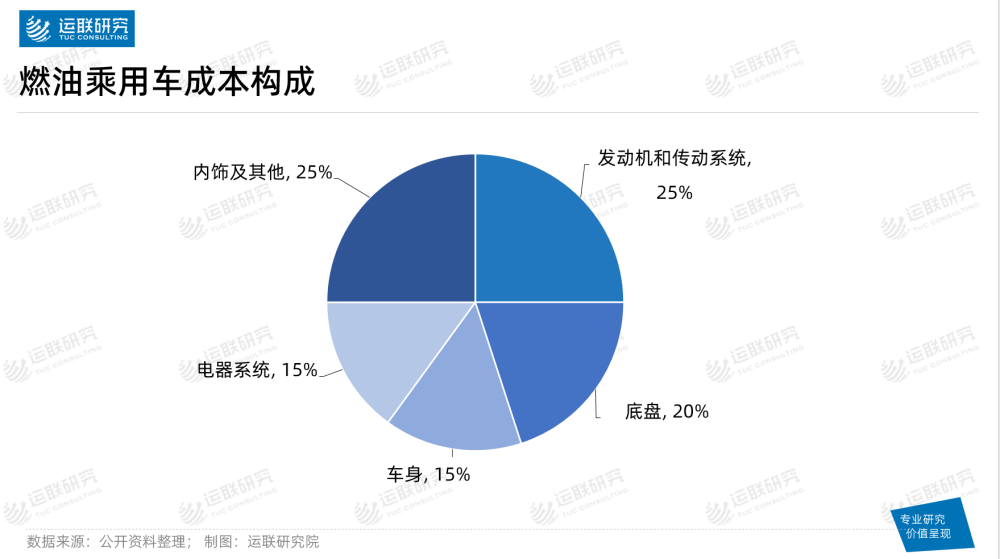

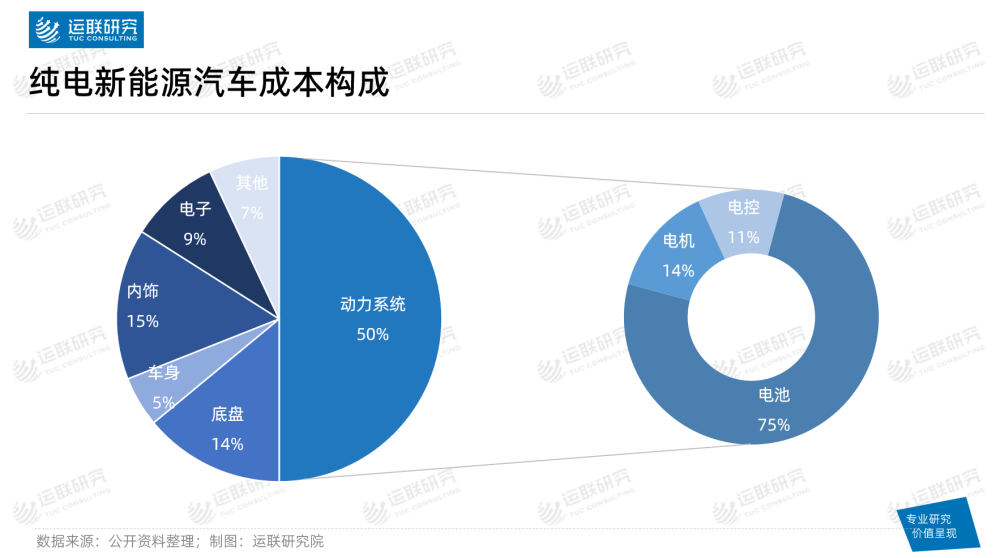

2)新能源汽车成本中锂电池占绝对大头

动力电池作为新能源汽车的重要组成部分,具有最高的技术壁垒和成本占比。

相对于燃油车各种成本的相对平衡,纯电动新能源汽车的成本构成则主次分明,动力系统占比高达50%以上,而动力系统中电池则占了约75%。

1.3 链主易位:锂电池企业抢占供应链话语权

无论是销售数据的变化,还是整车零部件组成及成本构成的重塑,都是新能源汽车产业变革的结果。所以,我们最终还是应以供应链为落脚点,分析产业变革给供应链带来的深层影响。

1)锂电池企业占据核心地位成为新“链主”

随着行业变革和技术的发展,动力电池技术已成为主导新能源汽车供应链的重要因素。

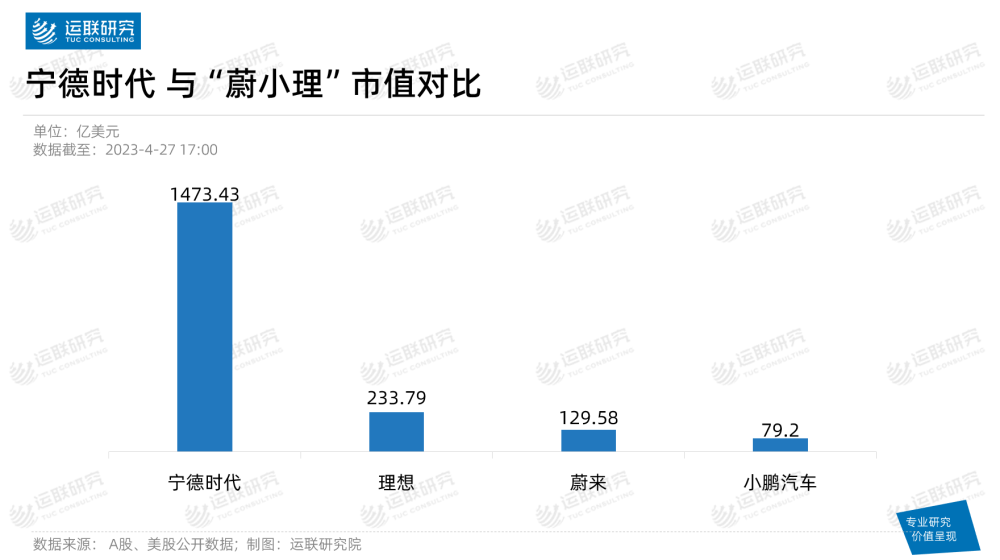

广汽董事长曾庆洪曾戏称:“动力电池成本已占我们汽车的40%-60%,我现在不是给宁德时代‘打工’吗?”这表明,作为锂电池公司,宁德时代虽服务于多家主机厂,但其在新能源汽车供应链中有着优先话语权。当与国内三家造车新势力“蔚小理”进行对比时,宁德时代公司的市值无可匹敌。

这也暗示了动力电池企业作为新“链主”,在整个新能源汽车供应链中的核心地位。

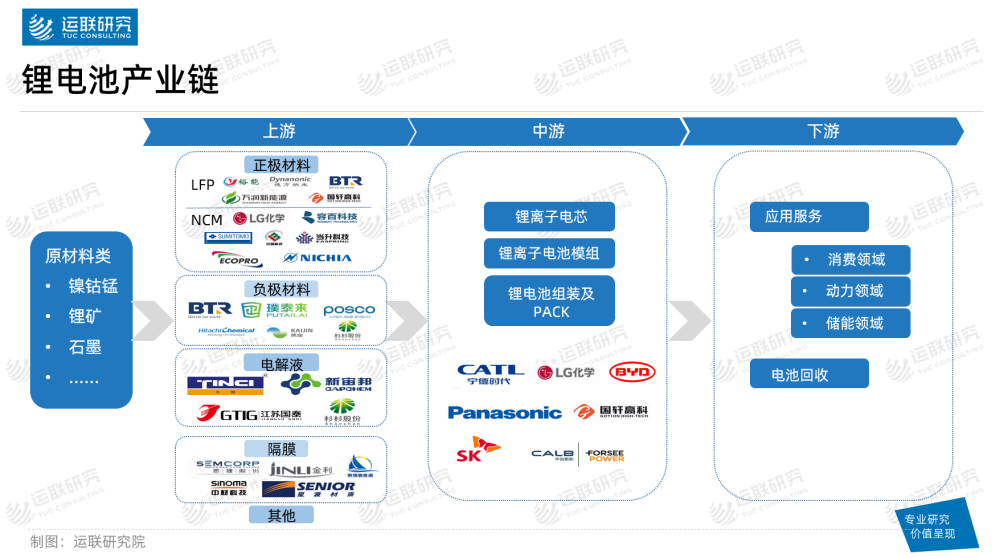

2) 新晋“链主”锂电池具备完整产业链支撑

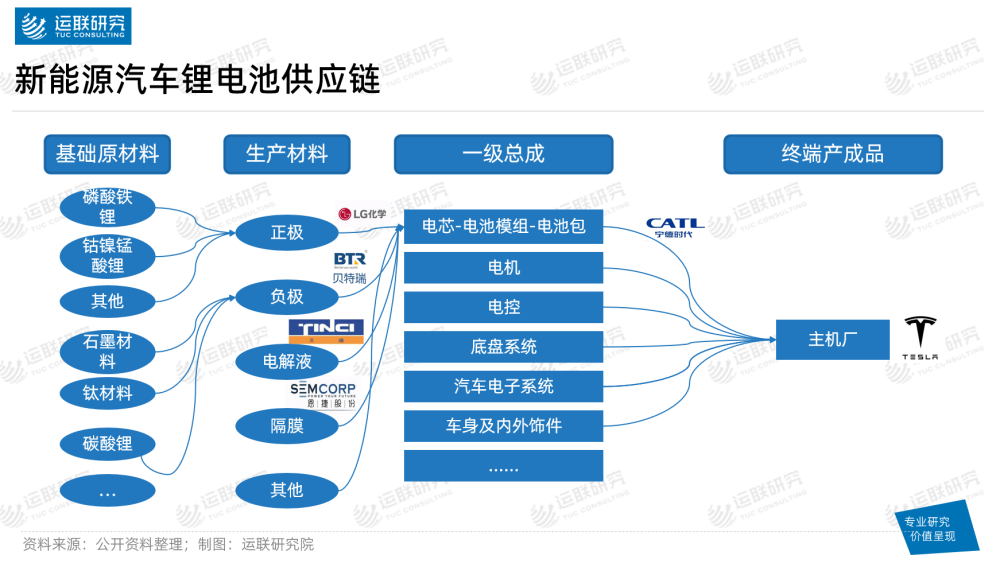

对新能源汽车而言,锂电池的作用至关重要。整个锂电池产业链包含众多上下游环节,上游产业主要包括镍钴锰、锂矿和石墨矿等原材料,这些形成了正负极材料、电解液、隔膜等;中游则是将这些部分组装成电芯后制造和封装成电池组;下游则包括锂电池的应用及回收。

整个锂电池产业链上下游环节密切联系,共同推动了新能源汽车的发展。

目前,宁德时代、LG新能源、比亚迪等占据着动力电池全球市场的主要份额。

新“链主”统治下的供应链复杂度急剧降低

全新的锂电池产业链,不仅重构了汽车动力单元的参与主体结构,而且在零部件绝对数量及SKU多样性层面,彻底颠覆了燃油车生产供应链模型。

2.1 新能源整车零部件绝对数量降低、SKU减少,导致供应链环节简化

新能源车与传统油车最显著的不同,在于取消发动机等零部件并增加三电系统。这些零部件的变化,导致了整车零部件绝对数量的减少。相比油车,新能源整车的零部件减少了约三分之一,由原先的2万个下降到约1.4万-1.5万个。

以传动系统为例。纯电新能源汽车的传统系统由ecu电控和单速变速箱构成,其零部件数量在20个左右;而燃油车中,该系统所需零部件数量高达2000多个。

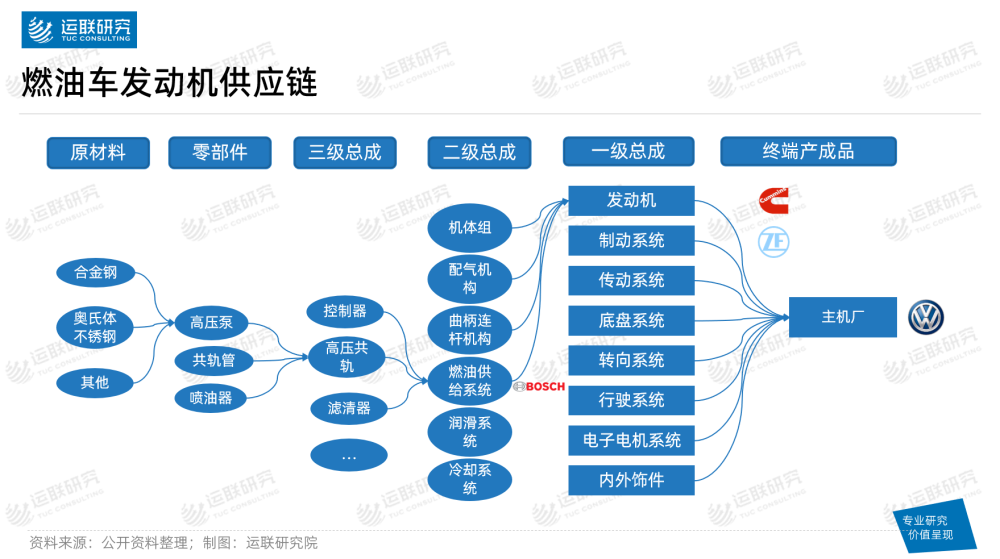

1)燃油车发动机供应链

汽车发动机由众多零部件组成,这些部件需要由原材料如铝、钢等转化形成如高压泵、共轨管等三级总成,然后依次装配到二级、一级总成中,最终形成完整的发动机。

整个生产过程涉及不同层次和类型的供应商,从提供原材料的tire4供应商到直接为汽车制造商提供产品的tire1供应商等。因此,发动机的制造是一个复杂而庞大的产前供应链模型。

2)新能源汽车锂电池供应链

2

新能源汽车锂电池生产环节,包括从原材料到生产材料仓再到一级总成,最终形成锂电池包直接送至主机厂。通过减少零部件品项数可减少其产前供应链的环节,进而降低物流周转次数,因此减轻了整个供应链运营的负担。

这种变革为新能源汽车供应链带来了新的转折,朝着更高效、更简单化的方向迈进,同时降低了新能源汽车供应链的复杂性。

2.2 新能源汽车零部件供应的属地化程度逐步提升

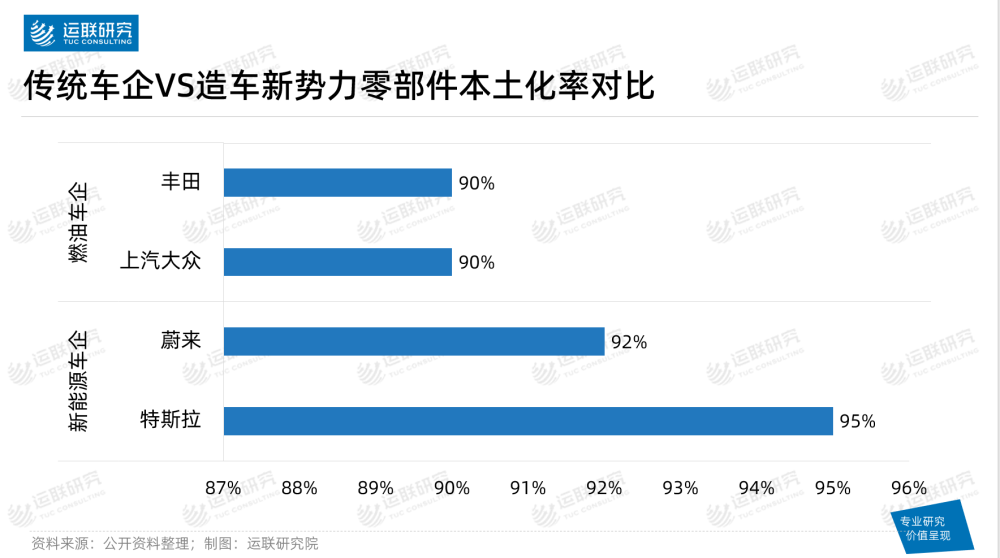

1)零部件本土化特征增强

造车新势力注重本土化生产,并将零部件本地化采购提升到了新高度。统计数据显示,蔚来汽车本地化采购比例高达92%,而特斯拉上海超级工厂已经有着高达95%的零部件本土化率,远超平均水平。

尽管传统车企如丰田、上汽大众的零部件本土化率已达到90%,但新能源汽车的本土化特征更强。

2)全国集群调拨减少,长链减少、短链增加

传统汽车产业集群中,一级核心零部件供应商围绕主机厂分布。而新能源汽车领域形成的四大产业集群——以北京为中心的京津冀集群、以上海为中心的长三角集群、以广州为中心的大湾区集群、以重庆为中心的西部集群,其核心企业分布密度更高。

以长三角集群为例。近500家重点企业汇聚于此,其中“三电”企业占比85%-90%,苏州“三电”企业甚至超过95%。基于产业集群的优势和完整的产业链,企业能够实现高效的内部协作与联动。

由于新能源汽车零部件总量减少,套配零部件集群和新能源汽车产业集群之间的调拨也随之减少;同时,被替代的传统零部件二、三级供应商,将向新能源汽车产业集群内部调拨或集群之间的短链运输转移。

锂电池生产及入厂物流市场空间巨大,且专业门槛将逐步降低

随着供应链的升级与简化,物流也迎来了新变化。锂电池产业链中的物流主要涵盖原材料和锂电池入厂运输,分析这两个方面有助于洞悉新能源产业链变革下的物流新形态。

3.1 原材料物流:以厂对厂中短途整车为绝对主体

分析比亚迪的物流市场,对了解国内锂电池原材料物流有重要借鉴意义。

2022年,比亚迪超越一汽大众成为国内最畅销的汽车品牌。此外,比亚迪还拥有自己的电池生产技术,将在未来成为新能源汽车市场和锂电池市场中不可或缺的重要参与者。

1)全国锂电池原材料物流运费规模可达五亿

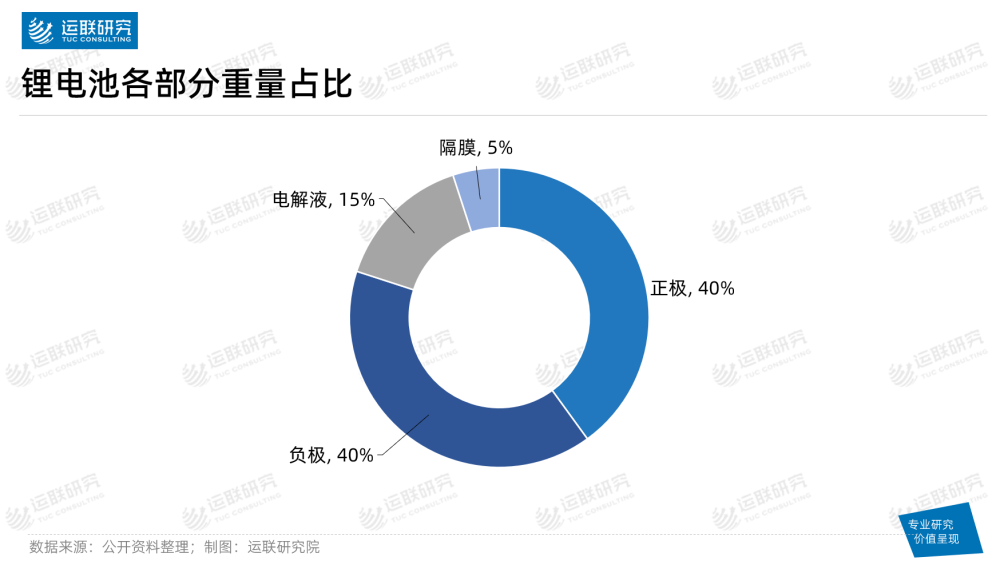

锂电池的主要成分是正极、负极、电解液和隔膜,其他辅助材料重量轻,占比小。其中,正负极约占总重量的40%,电解液约占15%,隔膜约占5%。

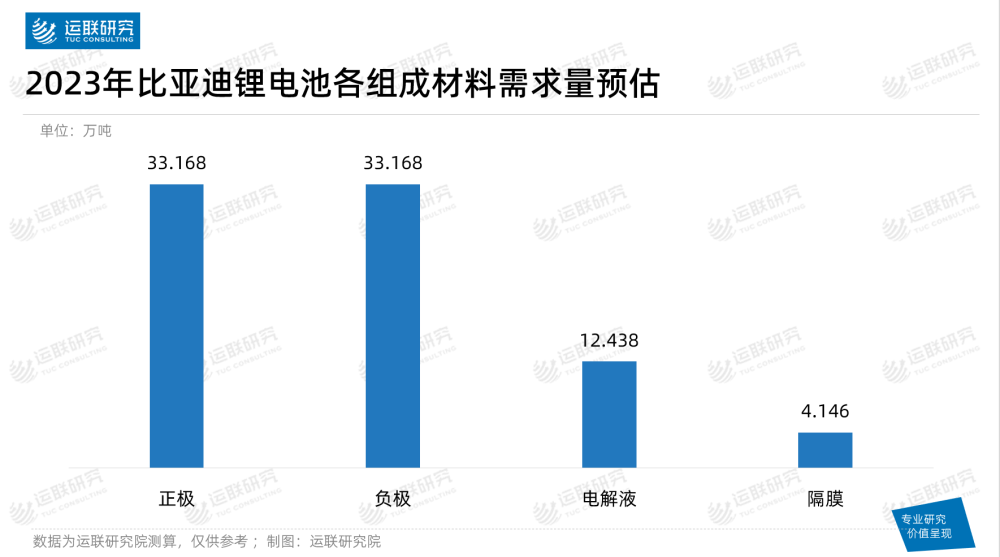

据公开数据,比亚迪2023年规划产能约691gwh。

如果按每1gwh电池可装车2000辆、整车重量约2吨、动力电池占整车重量的30%来计算,预计比亚迪在2023年的动力电池总产量约为82.92万吨。其中,正极、负极、电解液和隔膜的需求量将达到33.168万吨、33.168万吨、12.43万吨和4.146万吨。

参考2022年比亚迪动力电池国内市占率23.45%,预估2023年国内锂电池原材料运量约为350万吨。

按吨公里运费0.7元和平均运距200km,预估全国2023年锂电池原材料总运费约5亿。随着新能源汽车市场的扩张,该数据仍有上升空间。

2)原材料入厂物流以整车“厂对厂”中长途运输为主

比亚迪锂电池的正极材料供应商主要是湖南裕能、湖北万润、龙蟠科技、德方纳米;负极材料供应商主要是中科电气、贝特瑞和翔丰华;隔膜供应商主要是恩捷股份、星源材质、中材科技;电解液的主要供应商包括多氟多、天际股份以及新宙邦。

运输前,会用泡沫包裹并采用防撞防水外包装;运输中避免挤压、潮湿和高温。由于电解液的特殊属性,常采用冷链保温车恒温运输。考虑原材料需求量大及时效性高,常采用整车“厂对厂”运送,其中正负极材料和隔膜的运输通常以13米32吨半挂车为主要车型。

3.2 成品电池物流:供应链优化下的短链运输

1)锂电池物流多采用短链运输模式

燃油车发动机零部件多,产前供应链环节多。因此,主机厂周边设前置仓和短链条运输,即能满足主机厂的需求并避免高仓储成本。

但新能源汽车零部件数量减少且通用性强,标准化“厂对厂”运输足以支撑电池批量进出和装配,整车/专线 + VMI+ JIT模式,实现更短链的运输。

2)最佳成本效益,决定物流玩家模式

由于锂电池属于危险品,其运输过程中需满足安全要求。物流供应商需提供专业度高,且成本最优化的解决方案。目前的电池承运商大部分不是原先的汽车物流玩家,而是以最佳成本效益优势拿下物流订单的新玩家们。

新能源、新供应链带来的汽车物流新态势

4.1 新能源:商流角度新能源汽车具备极其广阔的增长空间

随着全球环境压力增加,新能源汽车大受追捧。加上各国政府出台激励政策,为市场需求提供了更大的推动力,产业规模持续扩大。其价格优势也成为消费者的主要购买因素,这些都带来了新能源汽车实际的销售增长。

未来,随着新型电池技术如钠离子电池技术的日益成熟,以及智能化技术的发展,新能源汽车的性能和吸引力将进一步提高,也将成为广阔的市场。

4.2 新供应链:呈属地化、一体化、轻量化的特征

相较于传统燃油车,新能源汽车整车零部件绝对数量减少、SKU总量下降,使得供应链环节简化。此外,新能源汽车零部件的本土化程度越来越高,呈现出更明显的属地化特征。

同时,各大新能源汽车主机厂对车身一体化压铸技术的应用日益成熟,这能更加推动新能源汽车零部件的一体化发展,并降低车身重量,以提升车辆轻量化水平。

4.3 汽车物流新态势:计划性增强,服务门槛下降,未来将成普货运输

新能源汽车供应链不断升级,零部件入厂物流也随之呈现全新态势。零部件一体化趋势的增强和模块化供应的增加,将使未来的物流计划更加可预见。

随着新能源汽车市场的进一步扩张,市场对物流玩家专业性的要求将逐步降低,因此物流服务门槛将随之下降,更激烈的竞争也将到来。或许现在,就是物流玩家进入赛道的最佳时机。