1、新能源汽车发展追溯

中国

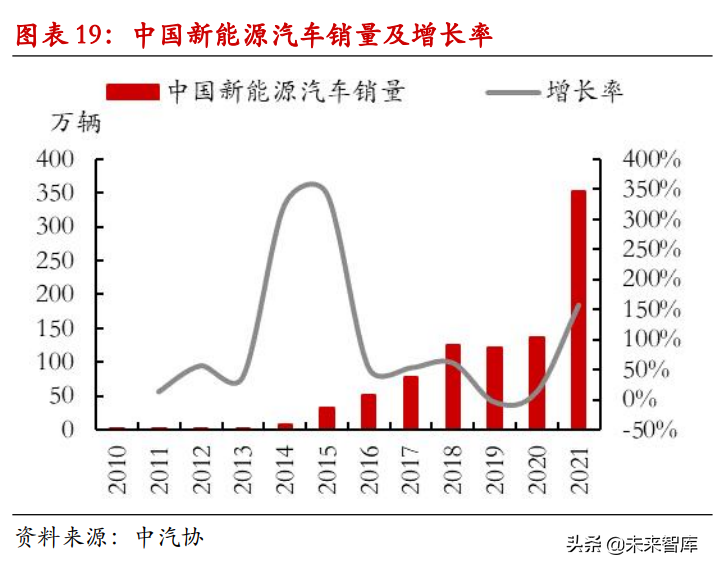

2009 年,随着相关政策出台,中国新能源汽车行业的发展正式开启;2021 年,据中汽协(中国汽车工业协会)数据,中国新能源汽车产 354.5 万辆,销 352.1 万辆,渗透率13.4%。12 年间,中国新能源汽车行业经历了不同发展阶段,逐步完成了从政策推动变为市场驱动的转换。

第一阶段:研发培育阶段(2009 年之前):以科研项目为主,完成了对新能源汽车的定义,做出了对企业生产资格、产品管理的规范。

第二阶段:政策推动下的快速导入阶段(2009 – 2015 年):国家从商用车市场入手,通过补贴等政策进行自上而下的推广,中国新能源汽车开启高速成长的进程,市场渗透率实现从 0%至 1%的突破。

第三阶段:政策调整和行业洗牌阶段(2015 – 2020 年):国家大力补贴的同时监管力度不足,行业出现了车企骗补的乱象;依靠补贴引导增加续航里程虽然促进了行业技术水平的发展,但也导致部分企业过度追求电池数量和能量密度、忽视电池安全问题。于是政策调整为补贴退坡、双积分政策接棒,行业逐渐从政策导向型转型为市场导向型。

伴随着补贴退坡、疫情爆发,行业发生了明显的洗牌,既有“蔚小理”等新势力品牌高歌猛进,又有江苏赛麟、拜腾汽车等多家车企陷入破产或重组。这期间,渗透率从1%上升至 5.4%。

第四阶段:市场驱动下的高速发展阶段(2021 年 – ):经过十几年市场培育,新能源汽车如今已逐步转变为市场驱动。2021 年,产销大幅上涨超过 350 万辆,渗透率起飞从5.4%升至 13.4%,C 端用户占比接近 80%。

行业普遍认为:突破 5%关口标志着新能源汽车从导入期迈入了成长期。而 2021 年,渗透率呈指数级增长,超过 10%关口。有观点认为,渗透率 15%或将是一个拐点,标志着新能源汽车行业进入快速发展期,被消费者广泛接受。

全球

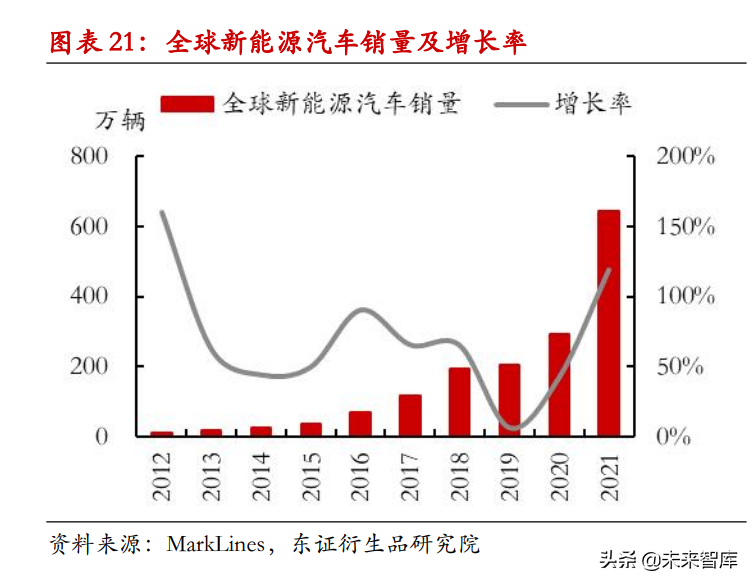

全球新能源汽车同样发展迅速。全球新能源汽车销量从 2010 年的0.3 万辆一路上升至 2020 年的 293.7 万辆,2021 年更是达到了 643.6 万辆,涨幅119%。

销量增幅来看,除了 2019 年的个位数增长率,每年新能源汽车销量均呈现两位数的高速增长态势。2019 年的低增长可主要归因于两点:第一,全球经济衰退带来汽车市场整体的消费动力不足;第二,补贴退坡导致中国市场新能源汽车销量首现负增长。

动力总成的分布来看,纯电动汽车(EV)是增长的主力军,2021 年纯电销量 458.6 万辆,新能源总体销量中占比约 71%;其次是插电混动(PHV),2021 年插电混动销量183.5 万辆,占比约 29%;燃料电池汽车(FCV)贡献有限,但也在缓速发展中,2021 年销量达到 1.6 万辆,占比约 0.2%。

从市场渗透率来看,2019 年起,国内外新能源汽车渗透率均明显上升势头,但整体仍居于低位,发展空间巨大。2021 年,全球年度渗透率约 8%,而西欧年度渗透率约18%(其中挪威年渗透率高达 86%),中国年度渗透率约 13%,美国年渗透率约 4%。

就地区分布来看,中国政策推动发生较早,具先发优势,欧洲市场同样表现强势,美国是第三大市场。以 2021 年销量为例,中国占据 51.5%市场份额,西欧占据 33.9%,美国占据 10.2%。

新能源汽车行业起跳的背后,是在政策加持的基础上,新能源汽车产业技术日渐成熟,产业细节方面逐步完善,市场对新能源汽车接受度认可度终于提高。

2.1、政策因素

中国

在政策大环境方面,“2030 年碳达峰、2060 年碳中和”的双碳政策和石油安全相关政策在基调上长期支持着新能源汽车的发展。

在新能源汽车行业相关的具体政策方面,无论是早期确立新能源汽车的发展路线大力扶持、提供补贴,还是引导市场化的补贴退坡、施行双积分政策,政策因素都对中国新能源汽车的发展起着至关重要的引导和支持作用。

面向未来,相关政策有以下几个主要方向:

1、 补贴退坡——2022 年新能源汽车购置补贴政策将于 2022 年 12 月 31 日终止,这之后上牌的车辆将不再给予补贴。但今年以来疫情等冲击导致销量低迷,山东、广东等多个省市已经出台了不同程度上的短期补贴政策,不少车企也发出了延长补贴的呼声。

2、 双积分政策接棒补贴政策——将促进新能源汽车发展的重任由国家转移到各乘用车企业。

3、 技术和安全——完善对新能源汽车技术和安全的监督和要求。

4、 燃料电池的鼓励和支持——燃料电池车企的扩张布局或更为积极,更多产业项目有望落地。

全球

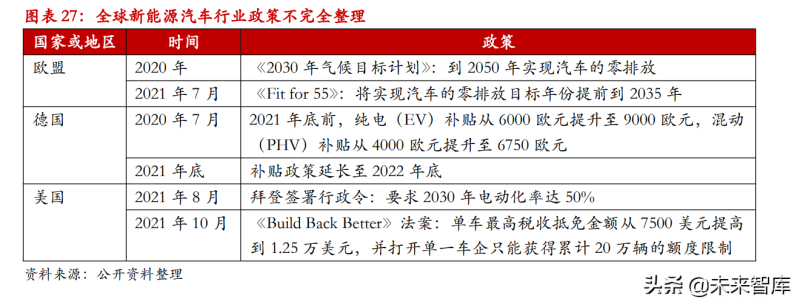

全球来看,多个国家、城市明确了燃油车禁售的年份,说明发展新能源汽车已成为全球共识,也体现了新能源汽车在未来还有庞大的市场空间。其中最为激进的国家是挪威,将从 2025 年起禁售燃油车。

针对汽车方面的减排目标,欧洲也推出了较为激进的规划——2020 年欧委会提出《2030 年气候目标计划》,宣布欧盟到 2050 年实现汽车的零排放;2021 年 7 月欧盟公布《Fit for 55》气候计划,将这一年份提前到了 2035 年。美国则提出了到 2030 年电动化率达50%的要求。

与近几年中国补贴退坡相反,许多国家加大了补贴力度或推迟补贴退坡时间。

比如德国 2020 年推出经济复苏计划,即日起至 2021 年底期间提高新能源汽车补贴:纯电(EV)补贴从 6000 欧元提升至 9000 欧元,混动(PHV)补贴从 4000 欧元提升至6750 欧元;随后,这一补贴被延长至 2022 年底。另外,法国在 2022 年上半年、意大利和西班牙在 2022 年全年补贴均不退坡。

美国市场,法案《Build Back Better》(《重建更好未来》)的推出也将大幅扩大电动车税收抵免,有望带动新能源汽车开启一轮高速增长。 从政策推动的层面来看,如果说 2021 年新能源汽车的繁荣主要来自中欧的销量共振,那么在 2022 年,美国市场有望出现质的飞跃。

2.2、技术因素

新能源汽车相关技术水平逐年提升,使新能源汽车拥有了与传统燃油车匹敌的竞争力。技术水平的提升主要体现在续航里程等性能的提升。

以行业中同级别、同品牌、相差三四年的车型 e-Golf 和 ID.3 对比为例,2018 年上市的e-Golf 续航里程(中国综合工况数据)255km,2021 年上市的 ID.3 续航里程(中国NEDC 工况数据)达到 430km,明显高于前者。

亦可以高于行业平均的特斯拉为例,第一辆纯电动跑车 Roadster(2008 年起售)充电行驶超过 392km、最高时速 201kph,其新款 Roadster(预计 2023 年上市)续航力预计将达到 1000km、最高时速超过 400kph,性能提升明显。

总之,如今许多纯电动车的单次充电续航里程早已超过了 200 英里(320km),远高于一般日常出行 30 英里(50km)的需求。

面向未来,从动力电池技术发展的层面看来,伴随着比亚迪刀片电池、宁德时代CTP 等新技术产业化应用的出现,以及 4680 圆柱电池的量产,动力电池领域不断更新迭代,电池性能有望继续提升。以能量密度为例,参考《中国汽车动力电池技术路线图1.0》做出的规划,2020 年系统级能量密度达到 250Wh/kg,2030 年将达到 500Wh/kg。

2.3、市场因素

电池成本

过去十几年间,随着技术水平提升,电池成本也逐步下降。2011 年至 2020 年间,量产电池的能量密度由80Wh/kg上升到 270Wh/kg,汽车用动力锂电池的价格由 3800 元/kWh 下降到 578 元/kWh。2021 年,高速上涨的原材料成本打断了这一下降趋势。由于动力电池占整车成本比重较大,约 40%,原材料涨价最终传导至新能源汽车终端。 2022 年以来,中国市场比亚迪、特斯拉、上汽大众等多家车企宣布涨价,美国市场Rivian、特斯拉等宣布涨价,汽车涨价之风横扫全球,为新能源汽车消费带来负面影响。

配套环境

全球各国政府纷纷发布政策或规划,推动充电桩部署。 中国《新能源汽车产业发展规划(2021-2035 年)》明确加快充换电基础设施建设,并将充电桩纳入“新基建”范畴;美国《基础设施投资和就业法案》投资 75 亿美元在美国建立一个全国性的电动汽车充电器网络;欧盟委员会提出要到 2025 年安装 100 万根公共充电桩。

目前,中国公共充电桩保有量全球第一;截止 2021 年底,国内累计建成充电桩261.7 万个,充电站 7.5 万座,换电站 1298 座。但是,这一领域仍有明显不足——基础设施分布不均,许多地区尚未覆盖。公共充电桩超过 70%分布在广东、上海等排名前十地区,高速公路充电桩则主要集中在京津冀鲁、长三角、珠三角等区域。 未来,随着充电桩设施覆盖更全面、充换电模式多种可能性的尝试与发展,新能源汽车有望得到一个更好的应用环境。

车型不断丰富

新能源市场百舸争流,除了为人熟知的“蔚小理”等造车新势力,还有传统燃油车车企纷纷加速转型。 比亚迪正式宣布自 2022 年 3 月起停止燃油车的整车生产,为全球首例。奔驰宣称,力争到 2025 年将插电混动和纯电车型销量占比提升至 50%;在 2030 年前,在条件允许的市场做好全面纯电动的准备。本田计划,到 2030 年在全球推出 30 款电动汽车,电动汽车的年产能超过 200 万辆。 逐渐丰富的车型供应有望唤起部分需求,为新能源汽车占有市场提供助力。

消费吸引力提升

里程焦虑、安全问题是消费者购买新能源汽车主要的顾虑。随着电池的性能逐渐强大、公共充电基础设施越发完善、安全标准规范的制定推出,消费者对新能源汽车性能的信心有所增长。 电动汽车理念前卫、智能化特征明显、灵活运营线上平台,也吸引了大量年轻消费者。体现在近年来,消费者对特定品牌的粘性显著增加,带动新能源汽车市场接受度也越来越高。中国市场,据麦肯锡调研数据显示,从 2019 年至 2021 年间,称“我喜欢的品牌只有电动汽车”的消费者占比从 10%上升到了 15%;从 2017 年到 2021 年间,愿意考虑购买新能源汽车的消费者占比从 20%上升到 63%。 也体现在市场集中度进一步提升。2021 年,中国市场头部效应明显,CR10 市场份额达到 60%,较 2020 年上涨 10%;全球市场来看,仅特斯拉一家就实现销量 93.6 万辆,占据全球 14.4%份额,也体现其超强的品牌吸引力。

3、新能源汽车发展预估面对新能源汽车行业的历史进程,我们认为在政策加持下,产业技术、配套设施、消费市场等多方面因素的成熟将带动行业发展的起跳。 与此同时,立于当下的时间点上,在疫情反复、俄乌冲突、芯片供应困境未完全化解、原材料价格上涨、车企提价的大环境下,市场对新能源汽车行业也产生了产销不及预期的担心。

中国

面向中国新能源汽车市场,多家机构对未来销量做出了预估。 中汽协预测,2022 年,我国汽车总体销量将达到 2750 万辆,同比增长 5.4%;新能源汽车销量将达到 500 万辆,同比增长 47%,市场渗透率将在 18%左右。

GGII(高工产业研究院)预测,2022 年,中国新能源汽车销量超 550 万辆,市场渗透率超过 20%。 考虑到 2021 年中国新能源乘用车销量表现优异,乘联会(乘用车市场信息联席会)上调了 2022 年的预期,预计新能源乘用车销量 550 万辆以上,并预测渗透率将达到25%左右。对应到新能源汽车这一范围更大的领域,则预期销量将超过 550 万辆。中长期来看,参考国际预测及国内市场的综合因素,中国科学院院士欧阳明高预测,2022 年中国新能源汽车市场产销将超过 500 万辆,2025 年将在 700 万辆-900 万辆之间,2030 年在 1700 万辆-1900 万辆之间。 到 2025 年,中国新售新能源汽车达到汽车新车销售总量的 20%左右,到 2030 年、2035 年,渗透率将分别提升至 40%、50%以上。

参考近几年国内汽车实际销量——2020 年 2531 万辆、2021 年 2628 万辆,以及疫情冲击、预期下调的现状,我们预估未来国内汽车市场将保持相对低增速的发展态势。我们以2700 万辆、3200 万辆、3700 万辆的汽车预估销量为基数,则可对应到未来 2025 年、2030 年、2035 年中国新能源汽车销量目标将分别为 540 万辆、1280 万辆、1850 万辆。结合销量预估与渗透率的目标规划来看,2025 年渗透率 20%,2030 年渗透率 40%的目标能够有效实现,甚至加速实现。

全球

多家机构针对全球新能源汽车市场的未来发展做出了预估。

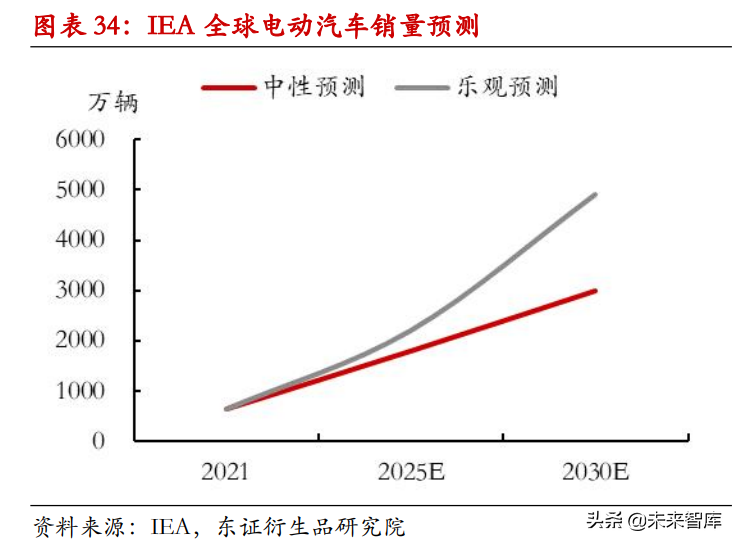

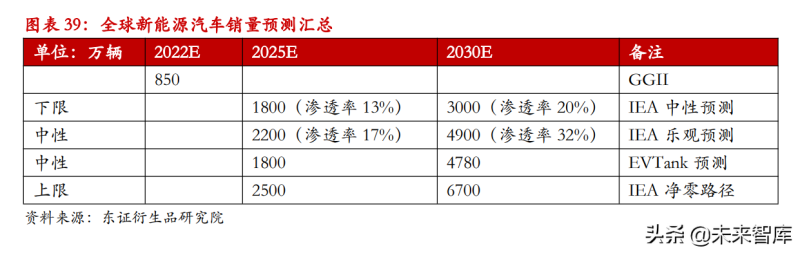

GGII 预测,2022 年全球新能源汽车产销量将超 850 万辆。 IEA 在《2022 年全球电动汽车展望》中做出了两种可能性预测。中性预测(在常规政策引导)下,到 2025 年,电动车销量将达到 1800 万辆左右,渗透率约 13%;到2030 年,电动车销量将超过 3000 万辆,渗透率超过 20%。 乐观预测下(基于超出既定政策的目标和承诺),到 2025 年,电动车销量在 2200 万辆左右,渗透率约 17%;到 2030 年,电动车销量在 4900 万辆左右,渗透率约 32%。分区域看,中国、欧洲、美国是三大主要市场。此外,净零路径下,到 2025 年,电动车销量要达到约 2500 万辆,到2030 年,电动车销量要达到约 6700 万辆。

1. 总体基调来说,在碳中和大背景下,新能源汽车尚未达到普及,有望大量抢夺传统燃油车市场份额,并借由对燃油车的替换效应在未来保持一个稳健的增长态势。

2. 观察追踪各机构的预测可见,在 2021 年中国新能源汽车强势向好的发展态势下,行业对中国乃至全球的未来预期有所抬高。

3. 就新能源汽车未来发展而言,政策推动和行业技术发展是两大正向驱动因素,疫情和芯片危机是两大负面因素。此外,也有一些新的因素正在变化和进行中。

首先,原材料涨价打破了电池成本逐年下降的趋势,直接导致许多新能源车企提价。在短期内,一定比例的消费者会选择在涨价前集中下单购买,因而起到了一定程度反向营销的效果,但也提前消耗了部分需求;长期则将对新能源汽车消费带来负面影响。与此同时,燃油大幅涨价,同样为燃油车的消费增加了阻力。因此,这一因素是全球性的,对汽车和新能源汽车的消费均产生负面影响。

分地域来看,中国市场主要面临的是补贴退坡。考虑到中国新能源汽车已进入市场化轨道,还有双积分、碳排放、路权等非补贴形式的鼓励政策,因此,我们认为补贴退坡会加剧车企间的竞争和淘汰,但对市场销量带来的负面影响不大。

此外,疫情冲击下吉林、上海等城市的封控带来产业链的中断超乎想象。生产及消费环境的突变导致国内 4 月电动车增速下滑,上海市新车销量甚至基本归零。

伴随着能源危机、俄乌冲突的发生,欧洲能源自主的布局和推进都将加速。推动新能源汽车发展有助于欧洲降低石油供应对自己的限制,但同时也意味着电力需求将水涨船高,反而导致加重对俄罗斯天然气的依赖。从长期来看,发展风力、水力发电都是合理的解决方案,但在中短期内,能源自主问题对欧洲新能源汽车的发展影响亦是一体两面。

此外,美国市场发展空间巨大,当前渗透率处于 4%的低位。从传统燃油车来看,美国最畅销的细分车型是皮卡。随着补贴政策的执行,叠加新能源汽车自身性能增强和优秀车型的推出,美国市场消费需求有望被激发。因此,我们认为美国新能源汽车的发展将会开始提速。

4. 结合主流机构预估,我们预计 2022 年至 2025 年中国新能源汽车销量将达到500 万辆、585 万辆、684 万辆、800 万辆,2030 年将在 1800 万辆左右的水平,2025 年至2030 年年均复合增长率约 18%。

5. 2022 年至 2025 年全球新能源汽车销量将达到 850 万辆、1092 万辆、1402 万辆、1800 万辆,2030 年将在 4780 万辆左右的水平,2025 年至 2030 年年均复合增长率约22%。