1月5日,新能源汽车产业链强劲反弹。截至发稿,恩捷股份涨停,星源材质涨超8%,宁德时代涨超6%,亿纬锂能、鼎盛新材涨超4%,容百科技、天赐材料、天齐锂能等纷纷上涨。

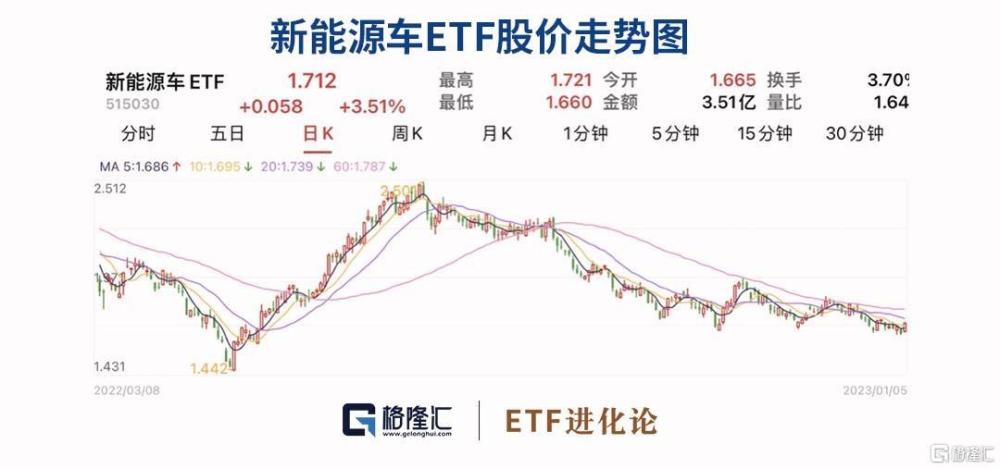

ETF方面,锂电池ETF涨超4%,电池30ETF、电池ETF、新能源车电池ETF、新能源车ETF等均涨超3%。

消息面上,中汽协日前预测2023年中国新能源汽车销量将突破900万辆,新能源车市将维持高景气度。据上证报报道,多条自主研发的技术路线有望在新的一年迭代升级,成为中国新能源汽车发展的内生动力,包括钠离子电池、混合动力、氢燃料电池等新技术将助力中国新能源汽车行业加速前行,并进而拉动整个产业链。

此外,自2023年开始,新能源汽车“国补”政策正式退出历史舞台。但为推动地方新能源汽车的发展,近期十个省市地区公布了2023年的新能源汽车补贴政策,“国补”虽结束,许多地区仍可享购车补贴。

新能源汽车国家政策补贴停止,意味着整个行业的销售会从此前的“政策导向”过渡到“市场导向”,赛道上玩家们的竞争和厮杀必然会加剧,新能源汽车战场的战火会更旺。

由于国补即将取消的原因,2022年下半年新能源汽车产业链集体回调,跟踪中证新能源汽车指数的新能源车ETF2022年下半年累计跌幅高达28.81%。

A股自去年10月底以来的反弹,新能源车涨幅明显落后市场,主要原因是市场对于23年销量的担忧,尤其是近期特斯拉持续大跌,导致新能源车指数也跟随走弱。

特斯拉的走弱,主要原因是其2022年131万辆的销量,不达预期,而全球销量下滑的原因,一方面是欧洲市场消费力下降,另一方面是其目前在售的主力车型model 3和model Y在2022年没有大的改款与升级,导致对消费者的吸引力有所下降。

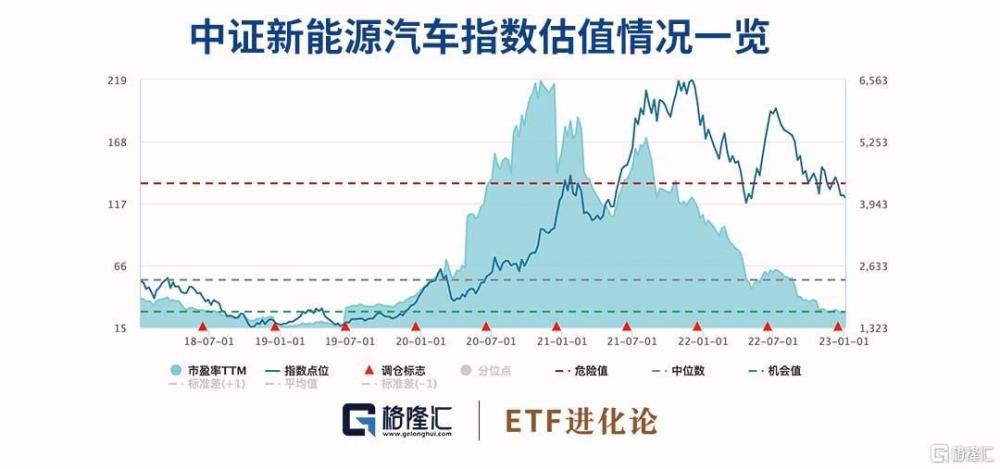

经过一轮下跌后,市场已过度反应23年电动车悲观预期,中证新能源汽车指数当前估值为26.57倍,位于近3年0.00%分位点,近5年17.19%分位点。

反观国内车企,不少造车企业取得了不错的成绩,近期有多家车企已然公布2022年12月销售数据。

比亚迪在2023年1月2日披露数据,12月比亚迪新能源汽车销量23.52万辆,同比增长137.30%,2022年内新能源汽车累计销量186.85万辆,同比增长152.46%。12月其新能源乘用车销售高达23.46万台,同比增长152.74%。

多家车企在12 月单月交付量创历史新高,同时22 年全年交付量在21 年基础上更是同比大幅增长。

由此可见,国内的新能源汽车市场,仍旧处于快速发展的阶段,特斯拉的销量下滑,对于国内市场,尤其是对于国内的新能源汽车产业链的发展,影响有限。

年底新能源车销量创新高,短期需求有较大程度释放,确实是明年补贴退坡带来的部分需求前置,同时年底一定程度消费活动恢复带来需求的一定程度释放,可以预计单月新能源车销量及渗透率都呈现较高数值。

而另一方面,随着社会活动恢复,消费活动迅速恢复,在此过程中也激发可选消费尤其的汽车消费的恢复,可以预见自发需求的韧性将会有力支撑新能源车销量继续维持高位且增长。

财信证券认为,国内2022年新能源汽车销量有望达到680万辆,其中新能源乘用车销量有望达到645万辆,超过年初预期的500万辆销量,展望2023年,国内新能源车同比增速仍能保持在30%以上。美国当前电动车渗透率仅 7.3%,IRA 有望推动美国新能车渗透率快速提升,美国或将成为最大的新能车增量市场。未来电池产品力的提升和新技术的推出将为新能源车的增长提供动力,国内产业链相关公司也有望进一步占据欧美市场的份额。

东吴证券认为,23年新能源产业链主旋律为降本及新技术,看好电池及盈利趋势稳健环节。电池壁垒最高,格局稳定,中游材料23年降价推动成本下行,23年盈利有望小幅上升。当前锂电材料23年仅15-20倍PE,电池20-25倍PE,市场已过度反应23年电动车悲观预期,看好锂电反转。