21世纪经济报道记者 杜巧梅 北京报道

12月8日,全国乘用车市场联席会(下称“乘联会”)发布了2022年11月国内乘用车市场运行数据。

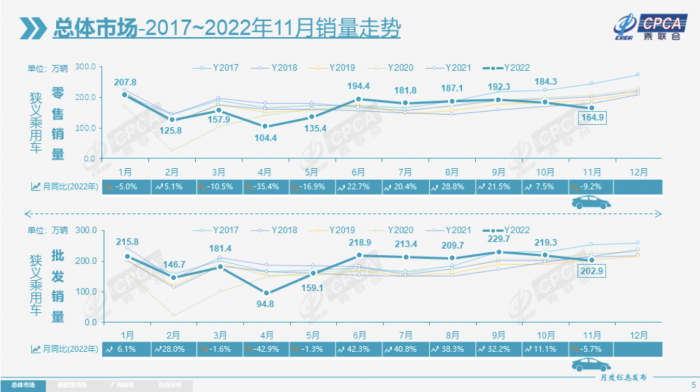

11月,国内乘用车市场零售达164.9万辆,同比下降9.2%,环比下降10.5%。这也是自2008年以来首次出现“金九银十铜十一”销量环比下降特征。

1-11月,国内乘用车累计零售1836.7万辆,同比增长1.8%,同比净增31.7万辆。

其中,新能源乘用车当月零售销量达到59.8万辆,同比增长58.2%,环比增长7.8%,1-11月,新能源乘用车国内零售503.0万辆,同比增长100.1%,保持趋势性上升走势。

不过近期常规燃油车市场压力仍较大。数据显示,11月常规燃油乘用车零售105万辆,环比下降18%,同比下降27%。1-11月,常规燃油车市场零售1334万辆,同比下降14%。

分品牌类型来看,11月豪华车零售24万辆,同比增长13%,环比增长15%。车购税减半政策对消费升级的高端消费促进较大;主流合资品牌零售54万辆,同比下降31%,环比下降23%;自主品牌零售87万辆,同比增长5%,环比下降7%。

值得一提的是,11月份,自主品牌批发份额和零售份额同时突破50%,零售份额达到53.4%,同比增长7.1个百分点;批发份额达到55.2%,较去年同期份额增加8.4个百分点。

“自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额提升明显。”乘联会秘书长崔东树表示。

乘联会统计数据显示,11月乘用车出口(含整车与CKD)达到25万辆,同比增长54%,环比下降4%。其中,自主品牌出口量达到19.0万辆,同比增长52%,环比增长1%。

“全球疫情下,汽车缺货严重,前期中国车市库存恢复到中高位水平是难得成就,为出口和内销奠定稳定局面。由于库存有保障,乘用车出口也在8-11月保持25万辆左右的历史高位。”崔东树分析指出,自主品牌对欧美市场和第三世界国家市场出口全面突破,国际品牌的中国基地出口战略也日益体现。

对于已经到来的12月,崔东树预测,节前消费高峰与政策退出的抢购高峰叠加,将推动12月车市零售增长。

但从全年来看,由于今年3-4月上海地区产业链暂停导致3-5月的产销低基数,加之9-11月“金九银十铜十一”的零售严重偏弱,今年的车市将呈现较低的零售增长情况,全年销量呈现“低零售、建库存、强出口”的特色走势。

比亚迪领衔,新能源汽车销量创新高

与整体车市低迷走势形成鲜明对比,11月新能源乘用车市场持续火爆。

数据显示,11月新能源乘用车批发销量达到72.8万辆,同比增长70.2%,环比增长7.9%,在车购税减半政策下,新能源车不仅没有受到影响,反而持续环比改善超过预期。1-11月新能源乘用车批发574.2万辆,同比增长104.6%。

销量的增长也带动新能源汽车渗透率的提升。11月新能源厂商批发渗透率35.9%,同比提升16个百分点。

值得一提的是,在比亚迪带动下,随着自主车企在新能源路线上的多线并举,自主品牌奠定了在国内新能源市场的领先地位。以上汽、广汽、东风、吉利、奇瑞和长城为代表的传统车企在新能源板块表现突出,市场基盘持续扩大。11月自主品牌新能源车渗透率达到51.9%的历史高位。

其中,比亚迪以23万辆的销量再度夺冠,特斯拉中国、上汽通用五菱以10万辆和7.6万辆的批发量位居二、三位。吉利汽车、长安汽车、广汽埃安、上汽乘用车、哪吒汽车、理想汽车、蔚来汽车、东风易捷特、华晨宝马、奇瑞汽车等11家车企新能源批发量突破万辆。

不过,主流合资品牌新能源车渗透率仅有5.0%。主流合资品牌中,南北大众新能源车批发量达到1.8万辆,占据主流合资纯电动55%份额,其他合资与豪华品牌仍待发力。

此外,在出口方面,11月新能源乘用车出口8.2万辆,越来越多的新能源产品走出国门,随着海外的认可度持续提升以及服务网络的完善,中国新能源汽车在海外的市场前景向好。

与此同时,随着电动车对燃油车的替代,崔东树认为,自主品牌电动车高端化潜力巨大。

“中国乘用车市场中,进口车价格较高,其中发动机排量2.0升以下的车价能做到和欧美相近,但是排量超过2.5升后价格陡然升高,有的同型车能比美国市场高一倍半。其中的原因是消费税是按发动机排量大小来分的。中国对于排量超过3.0升的汽车征收重税(1.5升以上至2.0升的消费税是5%,而排气量在3.0升以上至4.0升的乘用车消费税是25%,排气量在4.0升以上的乘用车消费税是40%)。”崔东树认为,电动车无对应的税收标准,且没有建立依据车身重量的税收体系,有利于自主高端电动车向上突破。

据了解,在过去几年里,以“蔚小理”为代表的新品牌快速崛起,让外界看到了中国品牌在高端电动汽车市场突围的可能性。近两年来,北汽ARCFOX、东风岚图、吉利极氪、上汽智己、长安阿维塔、长城沙龙等中国高端智能电动品牌接踵而至;广汽埃安、宾理汽车、比亚迪则进一步向传统豪华品牌更深的腹地发起进攻,先后发布了Hyper昊铂、BeyonCa以及仰望等百万级豪车品牌。

“中国车市的高端需求总体较强,新能源的渗透率也必然达到较高水平。由于目前的进口车和合资豪华车在高端电动化表现较慢,因此高端市场自然有更具税收政策优势和产品优势的自主电动车的市场空间。”崔东树表示。

市场需求不足,2023年车市或零增长

随着乘用车车市面临购置税减半政策的退出节点,12月整体车市有望出现增长。

“由于明年1月22日是历史最早的春节,会使春节前的销售高峰提前到12月就启动,部分地区在12月底前还有购车补贴政策助力消费,因此节前消费高峰与政策退出带来的抢购高峰叠加,推动12月车市零售量更高。”崔东树表示。

尤其是新能源汽车,新能源补贴在年底的退出政策叠加部分车企价格上涨的信息刺激,对消费者的年末新能源抢购有很好的促进作用,今年新能源车市场有望实现650万辆的销量预期。

不过,传统燃油车需求严重低于预期,行业对2023年市场低迷的担忧普遍存在。

“入门级(A级)燃油车是民生类车型需求,同比下降29%。旺季不旺的入门级燃油车的需求结构性异常需特别关注。”崔东树分析指出,消费需求支撑力不足,首购群体的消费信心急需提振,政策仍需向燃油车中的节能车施以更大力度倾斜。

多重因素影响下,崔东树预计,2023年中国车市或将零增长。

“近两年困扰世界汽车市场的芯片短缺问题已基本得到解决,拉动中国汽车出口的外部需求持续超强增长的局面难以再现,国内车市的竞争激烈程度会进一步加剧。”崔东树认为,叠加需求不足,汽车行业去库存周期及压力将贯穿整个2023年。

“如果车购税减半优惠政策能够延续到明年6月或年底,将能有效拉动需求梯次释放,并缓解经销商高库存压力。”崔东树建议。

值得注意的是,今年多方代表都曾公开呼吁600亿燃油车购置税减半政策延缓退出。

早在今年8月27日,长安汽车董事长朱华荣就曾在2022世界新能源汽车大会上建议相关部门重视今年年底到期的燃油车购置税减半政策的平稳过渡。

“短期来看,燃油车购置税减免政策今年年底结束,明年一季度汽车行业的销量大概率出现30%-40%的大幅度下滑,对整个经济的稳定是不利的。”朱华荣建议,现有燃油车的购置税减半政策延长到明年一季度,在此基础上,明年二、三季度再减半,也就是说按照25%(的购置税征收),到明年四季度再全面恢复燃油车购置税的征收。

“期待车购税的减半政策延续到2023年6月或年底,尽量实现梯度促消费政策的最大化效力,这样才有希望拉动车市实现较好正增长。如果没有政策支持,预计2023年乘用车总体零售2060万辆,出现零增长状态。”崔东树预测,依靠乘用车出口惯性增量,2023年厂商批发销量同比增长1%,新能源乘用车批发达到840万辆,同比增长30%;常规燃油车批发预计1510万辆,同比下降10%。