中国新能源出海,正在国际市场展开激烈战事。

中国新能源车的出口量正在逐年攀升—— 平均每三辆出口汽车中,就有一辆是新能源车,而纯电乘用车又是新能源出口的绝对主力。

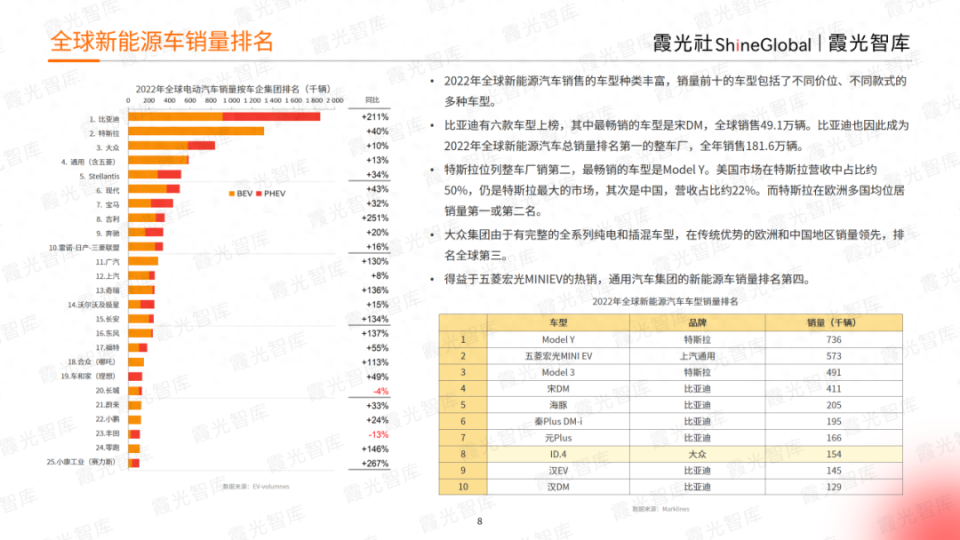

根据2022年全球电动汽车销量排名数据,中国车企销量已占据全球市场半壁江山。

其中比亚迪占据新能源车总销量排名第一,全年销售规模达到181.6万辆。而大众和通用五菱则分别排在第三和第四。此外,其他中国新能源汽车品牌如哪吒、理想、蔚来、小鹏、奇瑞、零跑等等,也正在比利时、英国、泰国、马亚西来等欧洲和东南亚国家攻占市场。

对于中国新能源车企来说,全球不同新能源出海市场竞争呈现出迥异态势。

欧洲作为老牌市场,有着环保意识、政策和基础设施优势,2022年欧洲新能源车渗透率近24%,销量超270万辆,其中纯电车销量年增长率超过60%。然而新能源汽车在北欧和西欧市场上发展进程又有很大差异,品牌在市场选择上需要谨慎。东南亚中国新能源品牌一直以来表现突出,却始终面临着当地充电基础设施薄弱,居民消费力低下等问题。

全球电动车转型趋势下,中国新能源汽车品牌的主要出海市场有哪些,在全球各大市场销量和渗透率如何?在典型新能源出海国家市场,当下正在面临哪些政策和市场状况,中国新能源品牌又该采取哪些针对性的应对策略?

霞光社旗下咨询服务品牌霞光智库,基于相关行业数据和用户调查,从新能源汽车全球市场概览、欧洲、东南亚、美国等新能源汽车出海主要市场,结合比亚迪、上汽名爵、蔚来等典型车企出海案例,对当下新能源汽车出海现状进行分析,并洞察未来新能源海外市场发展趋势,正式发布《2023中国新能源出海趋势洞察报告》,希望能够为新能源出海行业提供有益参考。

欧洲作为中国新能源汽车出海的最重要市场之一,是许多车企出海的重要目的地。

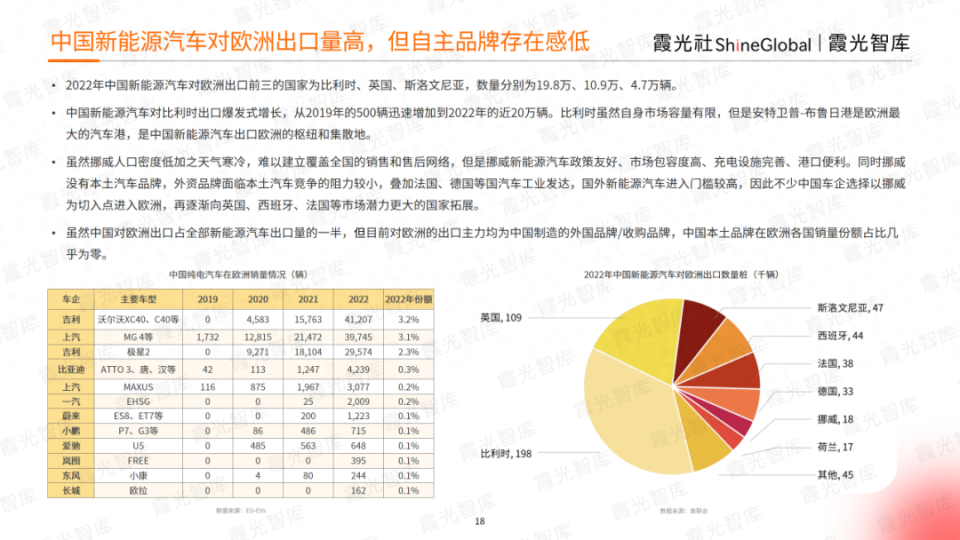

在欧盟碳减排压力的驱动下,2022年欧洲新能源汽车平均渗透率已经提升至24%。在一些新能源车渗透率更高的北欧国家如挪威,这个比率甚至高达88.5%。同年中国新能源汽车对欧洲出口排名前三的国家分别为比利时、英国和斯洛文尼亚,数量分别为19.8万、10.9万、4.7万辆。

虽然欧洲预期新能源渗透率极高,但北欧三国和荷兰等新能源汽车渗透率高的市场,市场容量较小,且畅销车型依然属于特斯拉、大众、宝马、奥迪等老牌头部车企。

中国品牌出海欧洲呈现出“出口量高但自主品牌存在感低”的特点。虽然中国对欧洲出口的新能源车数量占中国新能源汽车出口量的一半,但目前对欧洲的出口主力,均为中国制造的外国品牌或收购品牌,中国本土品牌在欧洲各国销量份额占比几乎为零。

许多中国新能源车企出海欧洲的首站会选择挪威。

得益于有效的优惠政策,挪威新能源车渗透率居世界前列,当地的人均新能源车保有量为全球第一。挪威新能源汽车市场已实现高度纯电化,销量前列的车型大多为纯电车型。

已在挪威销售的中国乘用车品牌包括蔚来、小鹏、名爵、岚图、一汽红旗、比亚迪和MAXUS大通,商用车包括金龙和宇通。其中,比亚迪和MAXUS已于2019年进驻,而名爵和小鹏是则在2020年进驻。2021年,蔚来、红旗和岚图开始在挪威进行销售。

虽然中国品牌已在挪威大量进驻,但除比亚迪、名爵和红旗外,其余品牌年销量均尚未突破2000辆。其中,名爵累计销量几近其它所有品牌之和。

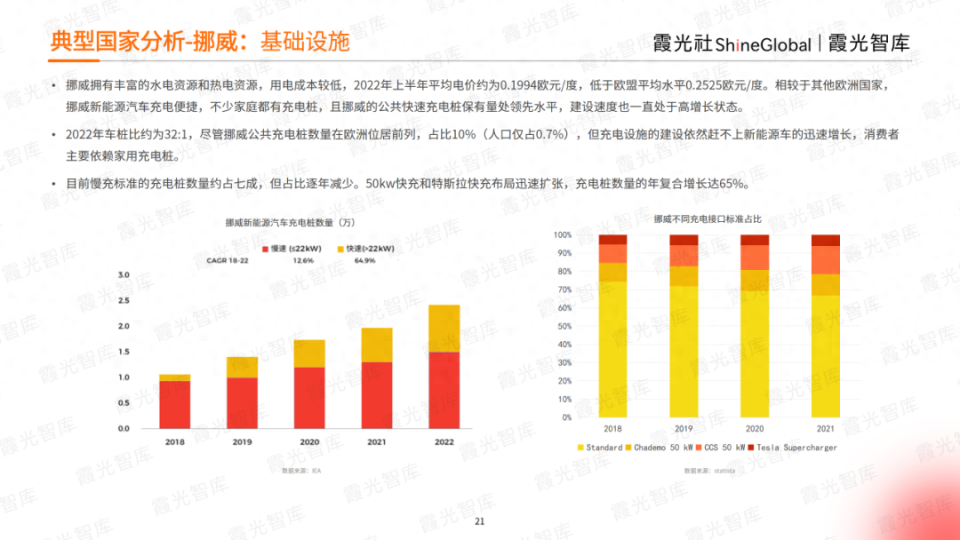

挪威公共充电桩数量在欧洲位居前列,占比10%(人口仅占0.7%)。但尽管如此,充电设施的建设依然赶不上新能源车的迅速增长,消费者主要依赖家用充电桩。挪威新能源汽车购买决策的三大障碍为续航、环保和对新技术不信任。尤其是电池的续航焦虑,仍是挪威消费者购买电动汽车的首要制约因素。处于北极圈附近的挪威消费者,较为担忧新能源汽车的冬季表现。

德国一直是新能源汽车的全球第二大市场。

作为传统汽车工业大国,德国汽车市场已进入成熟稳定期。德国汽车行业正积极进行转型,在欧盟的零排放目标下,加速推动产业结构升级,柏林特斯拉工厂投产是其表现之一。

2022年德国共计销售47万辆纯电汽车,销售车款数量超100款,车型和品牌选择丰富,市场相对成熟。德国新能源汽车市场竞争激烈。特斯拉和大众长期占据销量top2,合计占比30%。畅销品牌大部分为德国老牌车企或欧洲传统车企,美韩在Top20品牌中仅各占两席,无日本品牌。

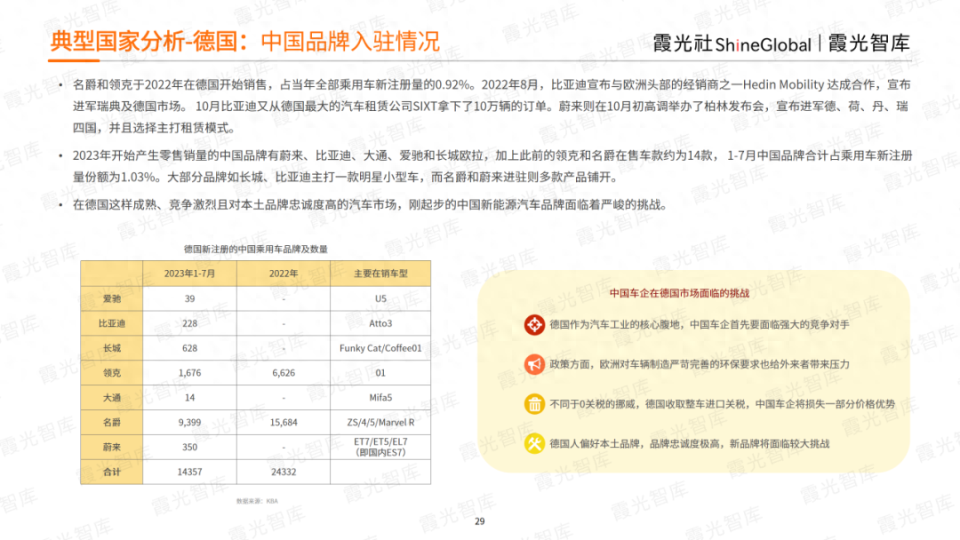

2023年之后,在德国产生零售销量的中国品牌有蔚来、比亚迪、大通、爱驰和长城欧拉,加上此前的领克和名爵在售车款约为14款。大部分品牌如长城、比亚迪主打一款明星小型车,而名爵和蔚来进驻则多款产品铺开。

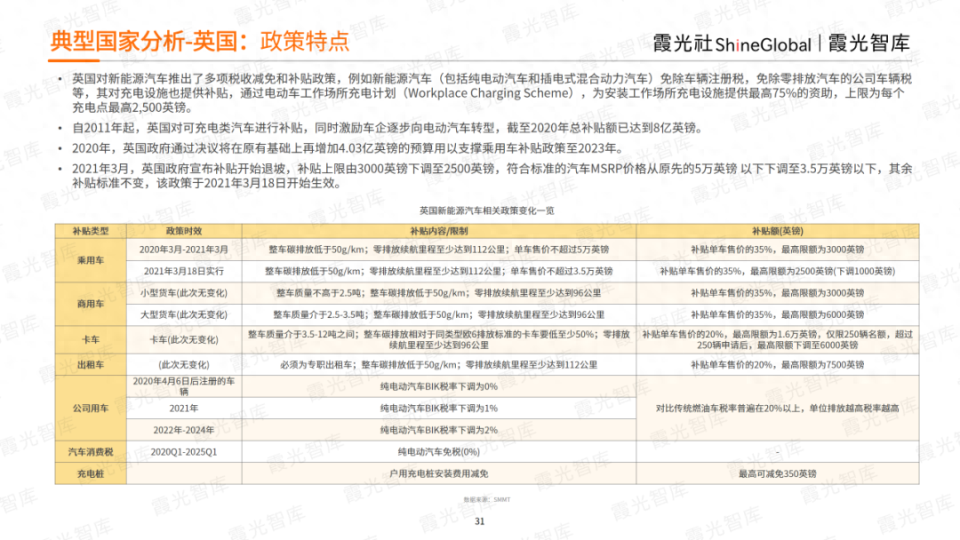

英国市场更信赖欧洲品牌,而且竞争激烈。

在本土车企并不强势的英国新能源市场,新能源汽车的保有量、销量和渗透率仍保持快速增长的势头。随着新建筑都配备电动汽车充电站政策的实施、新能源技术进步、成本降低等驱动,预计到2030年英国新能源汽车销量将超过230万辆。

2022年英国新能源汽车新增37万辆,占新车销量份额的23%。2023年英国共计约有40多个新能源汽车品牌,140多款车型在售。其中特斯拉排名第一,Model Y销量大幅领先,份额远超第二名。

中国新能源汽车往往先进入其它欧洲国家,最后才进入英国,因此目前中国本土品牌在英国几无存在感,其中销量较高的长城欧拉和比亚迪Atto3分别于2022年和2023年进驻,年销量均不足百辆,而蔚来于7月首次携ET5在英国亮相,有望在2024年开放销售。

英国对新能源汽车推出了多项税收减免和补贴政策,例如新能源汽车(包括纯电动汽车和插电式混合动力汽车)免除车辆注册税,免除零排放汽车的公司车辆税等。截至2023年7月末,英国全境有26805个充电点,45737个充电桩。仅7月一个月,就新增了2千个充电桩,比去年同期增长了40%。这些只是公共充电设施,而家庭和工作场所的私人自建充电桩数量估测超40万个。

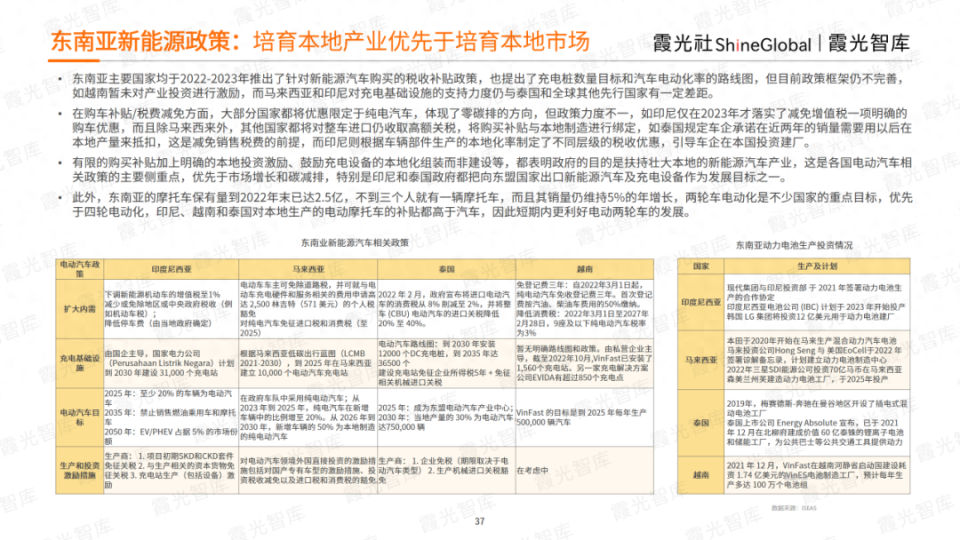

东南亚新能源汽车市场处于抢滩登陆的起步期。

虽然伴随着东南亚各国政府的刺激政策,东南亚新能源市场从2022年开始井喷式发展,年销量增长呈现440%。但目前东南亚诸国新能源车渗透率不足2%,远低于其它地区,且各国的发展并不同步,属于非常初期的市场阶段。

从各国的情况看,泰国起步越快,印尼市场基数大,分别为新能源车销量的第一和第二名。从成熟度上,新加坡和泰国的新能源汽车销量渗透率分别以13%和6.8%成为第一和第二。

目前,泰国、印尼和马来西亚的新能源车市场目前都由中国品牌抢先引领,比亚迪、五菱、长城等车企正扩大在东南亚的布局。可以预期,未来东南亚的新能源车市场将成为自主品牌角逐的主要战场之一,能否赶上这一波高速发展的机会并站稳脚根,是抢滩成败的关键。

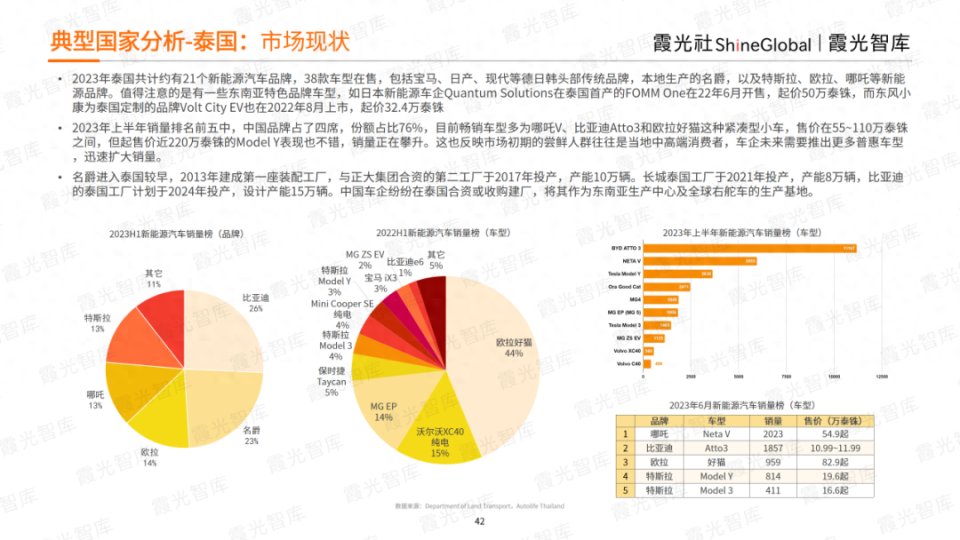

对于近三年新能源车销量暂列东南亚第一的泰国,2023年共计约有21个新能源汽车品牌,38款车型在售。

其中,包括宝马、日产、现代等德日韩头部传统品牌,以及本地生产的名爵,以及特斯拉、欧拉、哪吒等新能源品牌。

2023年泰国上半年销量排名前五中仅中国品牌就占据四席,份额占比为76%。目前畅销车型多为哪吒V、比亚迪Atto3和欧拉好猫此类型紧凑型小车,售价在55-110万泰铢之间。

其中名爵进入泰国较早,2013年建成第一座装配工厂,与正大集团合资的第二工厂于2017年投产,产能10万辆。长城泰国工厂于2021年投产,产能8万辆,比亚迪的泰国工厂计划于2024年投产,设计产能15万辆。中国车企纷纷在泰国合资或收购建厂,将其作为东南亚生产中心及全球右舵车的生产基地。

总体上看,泰国仍处于电动化起步阶段,且泰国充电桩建设刚刚起步、缺口较大。2022年底,泰国的车桩比约为20:1,充电桩几乎集中在曼谷及周边,均显示初级阶段的市场特征。市场初期的尝鲜人群往往是当地中高端消费者。车企未来需要推出更多普惠车型,迅速扩大销量。

印尼新能源汽车市场虽然起步较晚,但发展迅速。

作为东南亚第一大经济体和第三大汽车销售市场,自2022年年中政府发布支持新能源汽车发展的政策起,印尼的新能源车汽车的销量即由100辆/月的水平激增到2000辆/月的水平。但整体占新增车辆的份额不足1%,体量依然很小。

印尼有着较为完善的汽车产业基础,因此当地计划利用自身的资源优势,将新能源汽车产业作为国家优先发展产业。

不过,印尼当地的地域特点,也限制了新能源汽车的发展。印尼是岛群国家,跨海大桥建设成本高(目前只有连接苏门答腊和爪哇的一座泗马大桥),长途出行采用水路或空中交通,汽车轮渡并不便捷,仅限用于岛内通行。

且印尼的人口分布极不均衡,爪哇岛和巴厘地区拥有全国近六成人口,特别是雅加达是世界人口密度最高的城市之一,交通拥堵,道路建设相对落后。

日韩车企进入印尼较早,在本地人心中有不可撼动的品牌认可度,长期稳坐燃油车畅销榜头部。而中国品牌进入晚,目前在印尼销售的有比亚迪、长安、东风小康和五菱,但只有五菱因为售价较低获得印尼消费者的青睐。在印尼,即使目前新能源车的增长可观,但成为市场主流,仍有诸多挑战需要解决,汽车全面电动化的进程还很漫长。

在美国新能源汽车市场,特斯拉销量一骑绝尘。

在美国新能源总体市场中,本国制造的汽车是销量绝对主力,进口车中日本和德国各占三分之一,新能源车的销售主力特斯拉也均为美国国产。

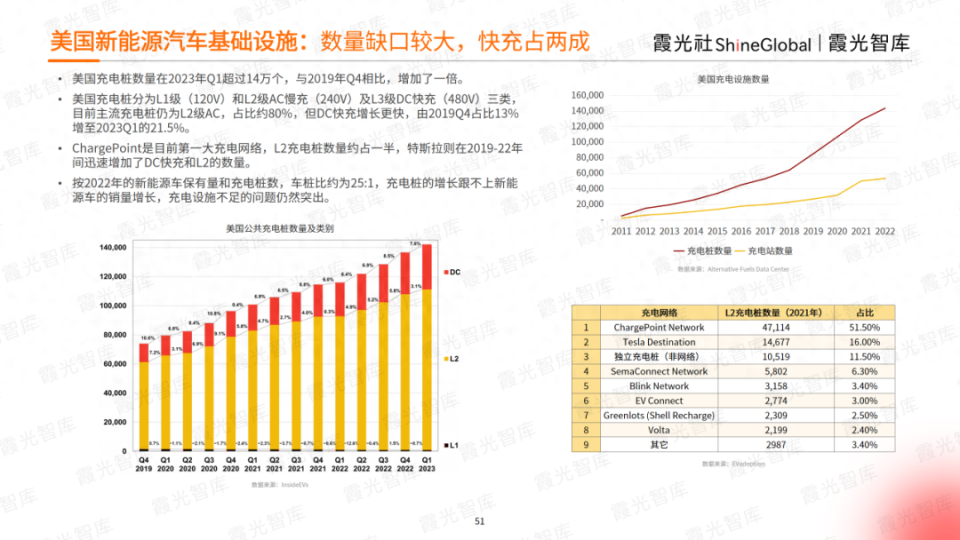

2023年一季度,美国充电桩数量超过14万个,与2019年的数据相比增加了一倍。从2022年美国新能源车保有量和充电桩数来看,车桩比约为25:1,充电桩的增长跟不上新能源车的销量增长,充电设施不足的问题仍然突出。

从销量上看,美国已超过德国成为第二大新能源汽车市场,2021年前市场低迷,虽然此后销量激增,但占新增汽车总量仍不足10%。在新增的新能源汽车中,BEV占比达八成,PHEV的占比逐年缓慢下降,但仍将有较长的共存期。

在碳排放目标政策导向下,美国新能源汽车行业仍是潜力市场,机遇和挑战并存。

美国是传统汽车工业大国,汽车保有量已日趋饱和,其中美国新能源汽车保有量近350万,但只占全部轻型汽车保有量的1.2%。但美国消费者换车意愿并不强烈,电动汽车普及前路漫长。

有一半美国的城市年轻人倾向于购买电动汽车,特别是已有新能源车型的家庭复购意愿更高,但同时美国成年人有一半表示不会考虑电动汽车,更有63%以上的美国成年人反对停售油车,体现出美国汽车市场仍较保守。

目前中国车企在美国没有在售车辆,部分原因是美国对中国汽车实行25%的进口关税。

而美国政府目前重点扶持本土新能源汽车产业,税收优惠等政策也限定了新能源汽车电池部件和关键矿材需出产于美国或其自由贸易伙伴国,因此目前中国新能源车进入美国市场尚不现实。

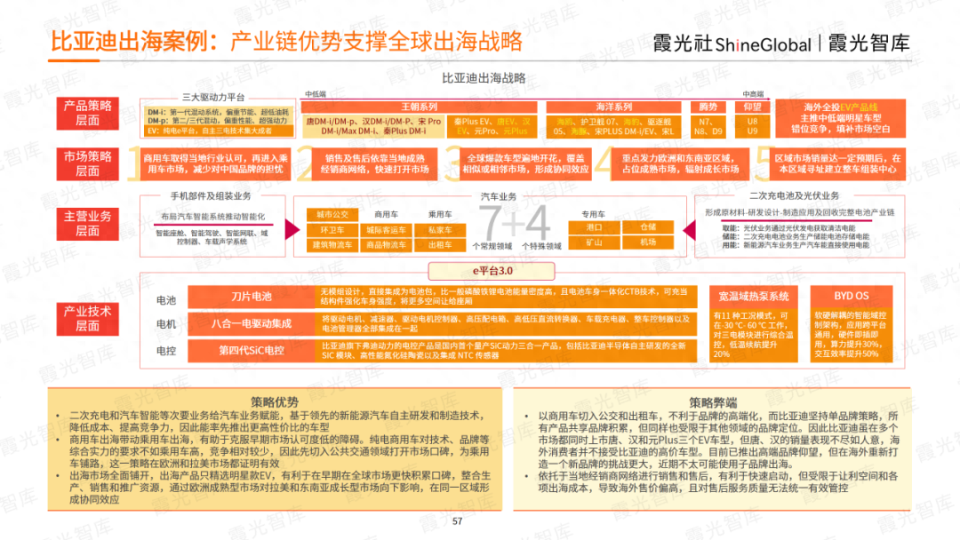

2023年,比亚迪的新能源乘用车出海速度明显加快。

自2021年正式启动新能源乘用车出海以来,其在两年时间共计已在30多个国家销售纯电乘用车,目前主力车型为ATTO3(元PLUS)。截至今年8月,比亚迪全球共计新增约14个国家市场,海外市场扩张到了拉美、中东、中亚和非洲,也正式进军了英法意德等欧洲发达国家市场。

比亚迪2022年全球新能源车销量为186.35万辆,仅次于特斯拉。而且比亚迪的海外销量增速更快,两者差距正在缩小。

比亚迪泰国工厂计划于2024年投产,并计划在欧洲和巴西建整车工厂,这将进一步加强比亚迪在海外的交付和售后能力,而且比亚迪是目前新能源车企中车型矩阵最完备的,有望未来几年成为全球新能源汽车第一品牌。

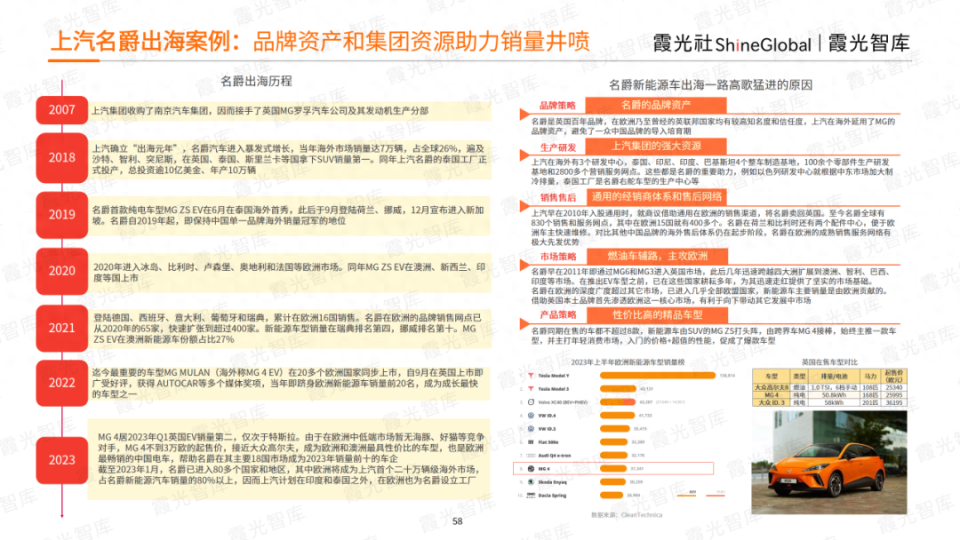

名爵是英国百年品牌,在欧洲乃至曾经的英联邦国家均有较高知名度和信任度。

上汽在海外延用了MG的品牌资产,早在2010年入股通用时,就商议借助通用在欧洲的销售渠道,将名爵卖回英国。

上汽在海外有3个研发中心,泰国、印尼、印度、巴基斯坦4个整车制造基地,100余个零部件生产研发基地和2800多个营销服务网点。名爵早在2011年进入英国市场,此后几年迅速扩展到澳洲、智利、巴西、印度等市场。

至今名爵全球有830个销售和服务网点,其中在欧洲15国就有400多个。名爵在荷兰和比利时还有两个配件中心,便于欧洲车主快速维修。

对比其他中国品牌的海外售后体系仍在起步阶段,名爵在欧洲的成熟销售服务网络有极大先发优势,避免了一众中国品牌的导入培育期。

蔚来作为起步即着眼全球的中国新能源品牌,2015年品牌成立时即与国际接轨,在海外设立数个研发和设计中心。

2022年,蔚来在欧洲五国的销量为1224辆,2023年1-8月的销量为1002辆。出海挪威和欧洲四国的三款主打在售车型包括旗舰轿车ET7、中型轿跑ET5和中大型SUV-EL7。

蔚来以挪威为出海首站,且坚持全直营模式,不与经销商合作,从销售到加电服务均直面购车客户。

蔚来最大特色即车主服务生态,特别是换电服务,这一套体系也搬到了海外。这是蔚来坚持的独特优势,但受限于直营和服务模式投入大周期长,目前蔚来在欧洲销量不理想,发展缓慢。

成本优势是中国制造的核心。随着中国车企纷纷在各国建厂,产业链上游也随之出海,新能源车的售后便利性、渠道建设等都会逐步成熟。未来越来越多中国车企将抱团出海,形成集聚效应,有助于提升中国品牌的信任度和口碑。

而另一方面,中国车企的品牌影响力仍待提高,在销售渠道和本地建厂等方面都仍然落后于已在当地深耕多年的传统车企。再加上整车出口、关税、海运、经销商让利等成本,使得中国车型在海外普遍比国内高50%以上,极大影响了中国新能源车的竞争力。

未来全球新能源的市场趋势包括:新能源汽车将从“哑铃型”向“纺锤型”市场结构回归、新能源车的“军备竞赛”在海外将回归理性、将从直营模式发展出新的零售模式等。

目前在纯电汽车替代燃油车的起步阶段,中国新能源车企主攻两种路径,由高端切入如蔚来等,由中低端切入如五菱、比亚迪等。

因而主流价格段产品供给不足,纯电车市场呈“哑铃型”结构。而成熟的汽车市场应呈现“中间大两端小”的“纺锤型”结构。

随着新能源汽车的渗透率不断提高,接触到更广大的主流消费人群,主流尺寸车型将更受欢迎。因此,无论是国内还是海外,随着新能源车成为主流,其车型/价格结构也将遵循市场规律,从“哑铃型”回归“纺锤型”。

当前各大新能源品牌都围绕智能化和科技感不断内卷,在智能化的道路上投入大量资源。然而对于大众汽车消费者而言,电动车首先是一个“交通工具”,消费者在乎的因素依然是质量可靠性、续航性能、安全性、驾乘体验等基础功能。

对于欧美这样人均车辆保有量高的汽车成熟市场,大部分人触车早、驾龄长,行车环境良好,辅助驾驶和智能车机意义不大。

而对于东南亚、拉美等市场,处于汽车市场和新能源车市场同步增长的过程,大部分人买的是第一辆车,更多的是考虑性价比。能满足基本需求的便宜好开的车,更受欢迎,也解释为什么中国的低价微型电动汽车在东南亚大卖。

随着出海的新能源车型增多,以及电池等制造成本的持续下降,未来在智能和科技适度配置的高性价比车型会更受市场欢迎,车型开发将回归理性。

同样存在“回归”导向的还有经销分销模式。

从零建设自己的销售体系投资巨大,有极大的局限性,本土化人才团队也需要与中国车企管理模式结合。如果在快速增长的新能源市场坚持直营,则容易错失市场先机。因而需要探索新的零售模式。

未来新能源车主与车企的联系将会更紧密。哪怕是出海的车企和用户,也不再是单纯的买卖双方,双方的互动不再止步于销售,品牌与消费者在购车后仍有持续频繁的互动,由车企主导形成一个全球化的汽车服务商业生态闭环。

如果您正在了解全球新能源汽车趋势和出海市场机会,请前往霞光智库gzh回复“新能源出海研报”,即可获取《2023中国新能源出海趋势洞察报告》。