立春之日,四季初醒,万物生发。中国新能源汽车市场,历经了2022年 “补贴退坡”、“车规芯片短缺”、“动力电池原材料上涨”、“各家车企集体涨价”到年尾特斯拉带头“跳水降价”,比亚迪反其道而行之宣布全线车型“涨价”。最终2022年新能源乘用车销量高达567.4万辆,同比增长90.0%;渗透率高达27.6%,同比增长12.6%!2023年对于中国新能源汽车市场而言,注定是不平凡的一年:

1、新能源汽车的“拐点”之年

我对2016年-2023年新能源汽车市场政策法规、竞争格局、技术进步、市场趋势、产业格局、商业模式六个方向进行梳理后发现,2023年新能源汽车将会迎来“拐点”,消费者从之前“不得不买”向“我要买”转变。新能源市场将会迎来“拐点”。

1)政策法规:

从2016年最高补贴5.5万元,到2022年最高补贴仅剩下1.26万元。新能源国家补贴大幅退坡,而2023年新能源国家补贴将会完全退出。虽然免征购置税政策依旧会保留,但各大城市限行+限号政策,以及双积分政策将会延续。

2)竞争格局:

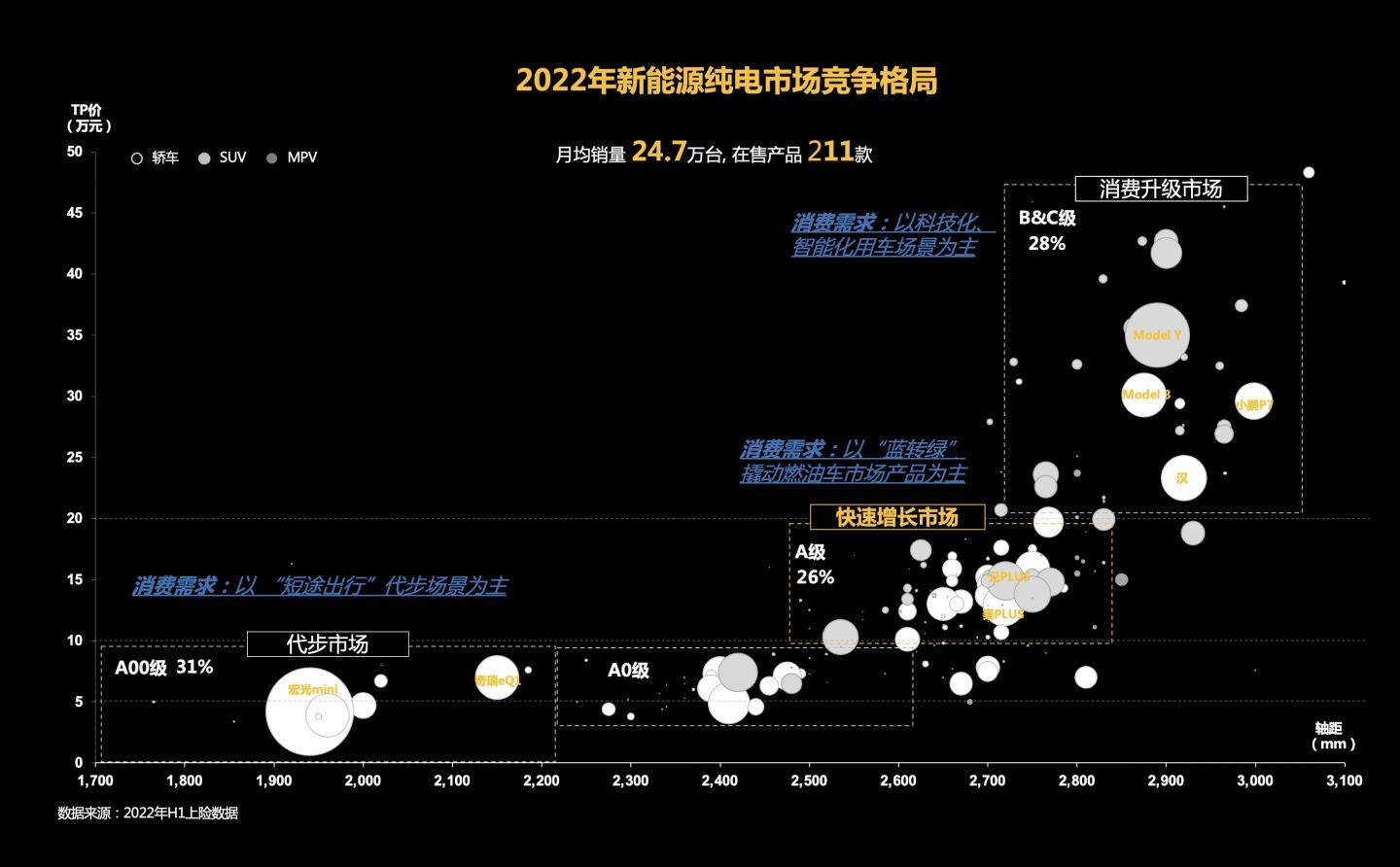

2016年新能源汽车市场,整个市场以政策驱动,以传统自主品牌为主,产品供给不足。在售产品 仅有七八十款,月均销量也仅有2 万台。当时主要解决有无问题,A00、A0级以对私高性价比产品为主,A级车以油改电对公为主。而2022年市场中在售的新能源车型已经突破200+,月均销量25万+。更多品牌开始,从上往下打,集中布局10-20万市场,由蓝牌转战绿牌,抢夺油车市场。2023年将会出现大量满足消费者个性化、不同出行场景需求(比如针对女性、越野等窄人群)的新产品。

3)技术进步:

2016年,L1级驾驶辅助(DA)刚刚批量化生产。智能座舱技术还处于初级阶段,车内语音交互也刚刚萌芽。市面上大部分车型均为油改电平台,电驱和电控集合程度低。而2022年L2.5级自动驾驶(PA)+智能化成为了标配。智能座舱已经具备拟人化交互能力,生物识别技术,改善人机界面交互。电池车身一体化CTA、CTB、CTC纯电平台大行其道。预计2023年,L3级有条件自动驾驶(CA)可能放开。而车将会成为各场景无缝衔接的“第三生活空间”。线控制动、线控转向的智能底盘也将会实现量产。

4)市场趋势:

2016年的市场处于高补贴时代,12万以内的经济型车销量快速增长,EV产品价格高企,甚至达到同样油车价格的160%。而到了2022年,B&C市场和A00市场规模仍在持续变大,但出于中间A级市场开始逆势增长,更多厂家开始在该市场布局。据此预测2023年10-20万级别的市场将会快速增长。

5)产业格局:

2016年,以磷酸铁锂电池为主,电池密度量最高达220WH/KG,电池单体成本1.5元/Wh。而随着补贴退坡,“刀片电池”、“CTP”等技术出现,能量密度大幅提升,成本优势凸显,2021年电池成本降至0.84元/Wh。2022年因原材料供应紧张,电池价格普遍上涨15%以上,部分涨幅甚至高达20%-30%。而2023年特斯拉的4680电池将会大规模量产,在提高体积利用率的同时,电池成本下降14%。将会改变产业格局。

6)商业模式:

2016年,厂家主要以合作或者自营的方式,拓展充电补能的版图,行业主要以充电模式为主流,换电模式发展缓慢。全国公共充电桩仅15万个。自2019年开始部分厂家为了降低整车成本,换电模式所支持的裸车售卖、电池租赁等商业模式成为市场热点,并快速发展。目前仍然是以充电为主、换电为辅的模式,截至2022年10月全国公共充电桩扩展到168万个。基础充电设施得到明显改善。

2、10-20万级别纯电市场成为新增长点

从2021年新能源纯电市场是两头大,中间小的“哑铃形”结构。究其原因,以五菱宏光mini为代表的5万元以下代步市场增长迅猛,而以特斯拉为代表的25万以上的消费升级市场,加入了小鹏P5、比亚迪汉等具有竞争力的产品,市场规模持续增长。10-20万市场,由于大量油改电车型充斥,多为对公出租车或网约车型。家庭代步和科技尝鲜的用户都不会选择。

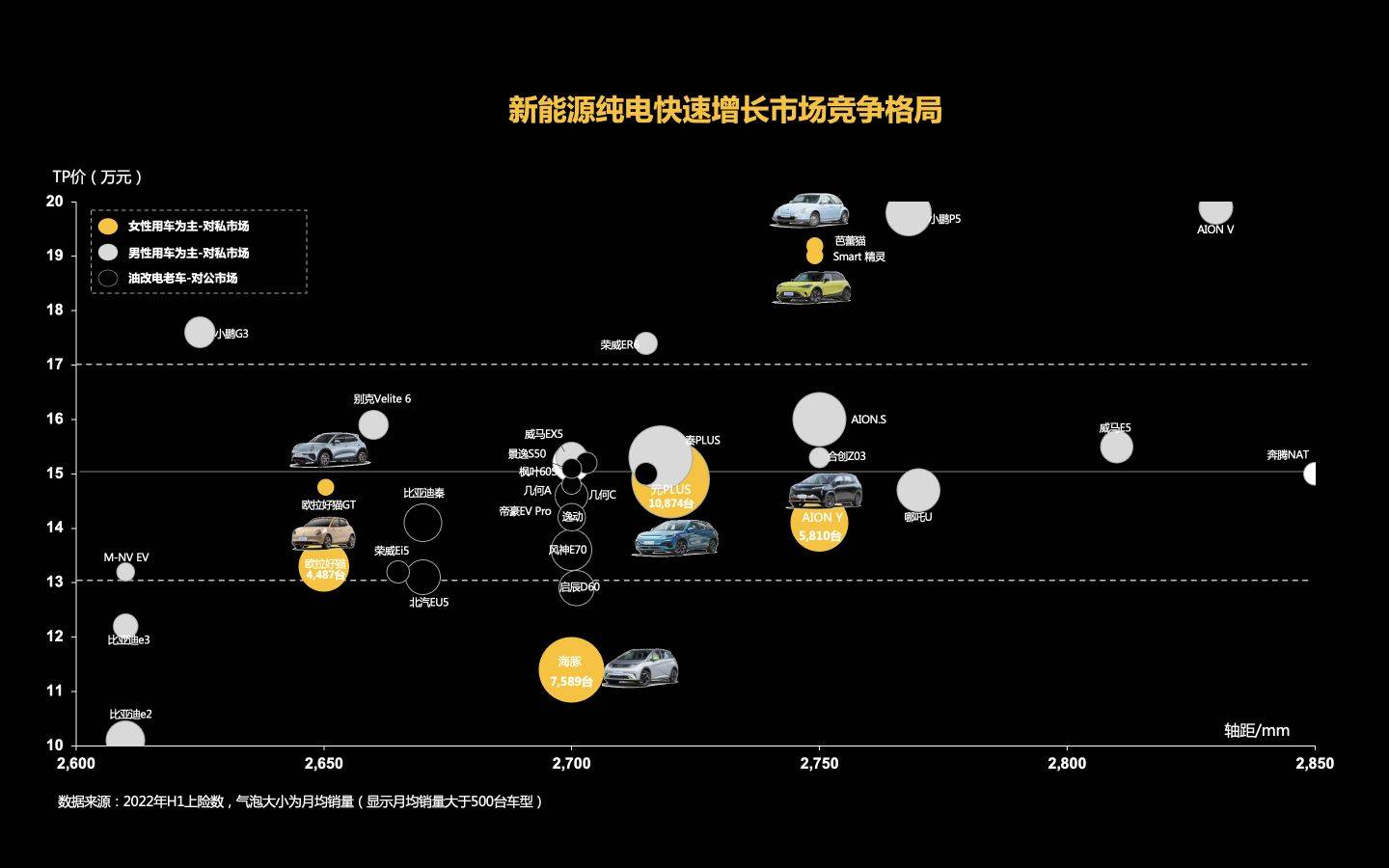

而到了2022年,10-20万市场异军突起,出了比亚迪秦PLUS、比亚迪元PLUS发力外,AION Y、海豚、好猫等车型也成为了中坚力量。更多品牌开始,从上往下打,集中布局10-20万市场,比如Smart#1精灵、芭蕾猫、闪电猫。由蓝牌转绿牌,抢夺合资油车的核心市场。比亚迪就是这么干的,而且干成功了。而2023年会有更多车企跟进,同时特斯拉Mosel Q/2也将加入混战。所以2023年10-20万级别市场肯定会特别热闹。

3、家庭增购用车需求将会持续释放

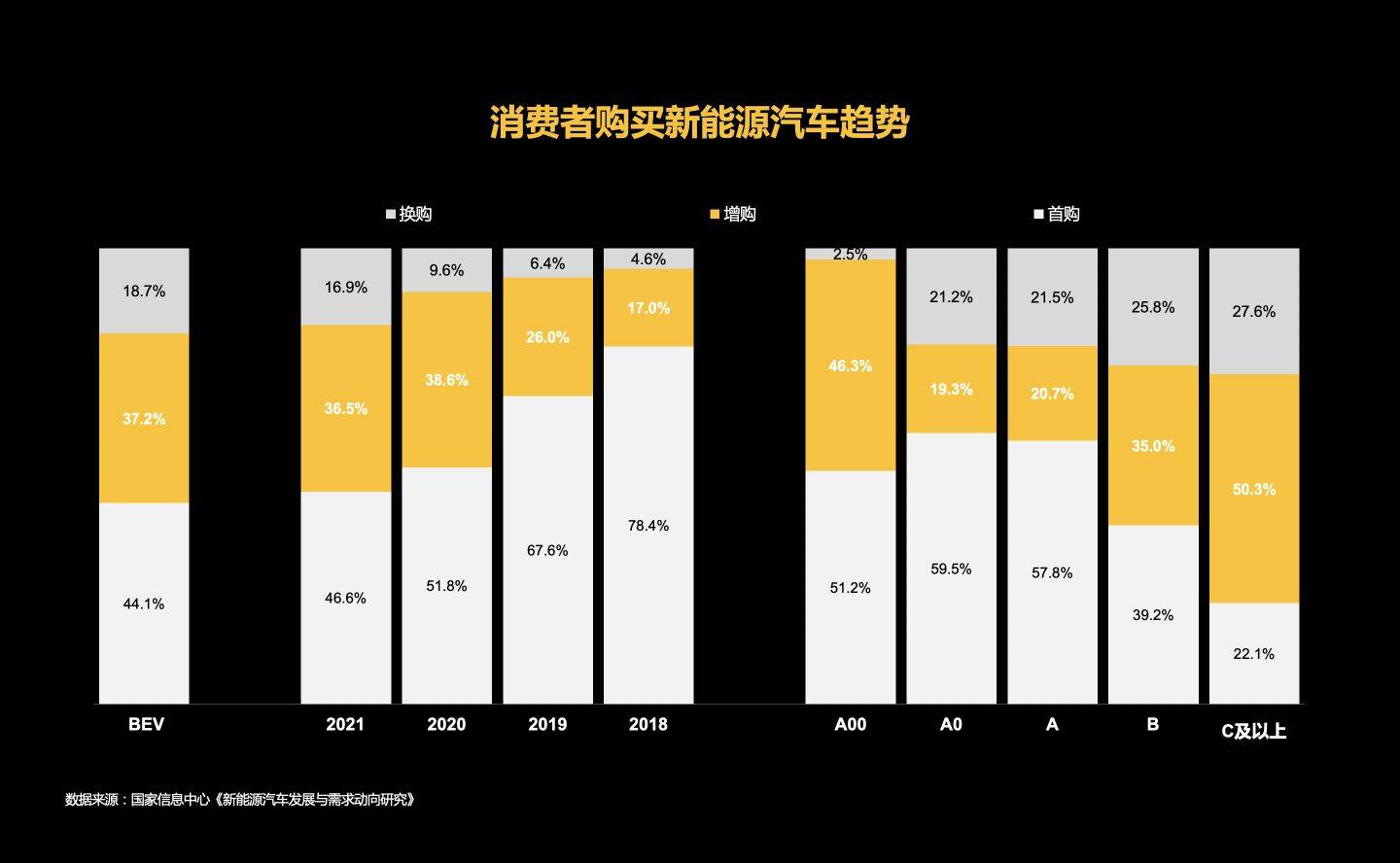

根据国家信息中心对消费者购买新能源汽车的趋势分析,家庭首够占比自2018年的78.4%,持续下降至2021年的46.6%,预计今明两年这个比例还会持续下降。同时,增购需求持续上涨2021年占比达到36.5%。

其背后的主要原因:是以家庭用车组合需求所带来的。即家里已经有了一台多功能的大车,需要为老婆、子女、父母再添置一辆。而增购家庭根据工薪家庭用车组合、中产家庭用车组合、服务家庭用车组合,形成了3个增购市场机会:

1)5万元以下代步车市场:比如父母/老公已经有一台10万左右的A级车,为子女/老婆购置一台5万元的A00级代步车。用于上下班代步、接送孩子、买菜等

2)10-20万快速增长市场:比如老公已经有一台10万左右的A级车,为老婆购置一台10-15万元的A级代步车。或父母/老公已经有一台20万+/10-20万左右的车,为子女/老婆购置一台10-20万元的A级代步车。

3)25万以上的消费升级市场:比如父母/老公已经有一台20-30万/30万以上的B&C级车,为子女/老婆购置一台20-30万的B&C级代步车。

4、聚焦以女性为代表的窄人群和多场景出行

不管是首购,还是增购,厂家越来越聚焦细分市场。前有坦克击中越野人群,后有欧拉黑猫、白猫、好猫围攻女性人群,之后销量都令友商眼红。以2022年快速增长的10-20万市场为例。主打女性的产品就包括AION Y、比亚迪海豚、比亚迪元PLUS、欧拉好猫。又有Smart#1精灵、芭蕾猫、闪电猫加入战局,这些产品从外观、内饰、配置以及广宣都在迎合女性消费群体。并且取得不错销量。2023年会有更多的厂家,针对不同的窄人群和多样化的出行场景需求,提出全新产品,咱们拭目以待!